เงินเบิกเกินบัญชีธนาคาร

เบิกเงินเกินบัญชี ถอนใช้ส่วนตัว

ถอนใช้ส่วนตัว คือ

บันทึกเนื่องจากผู้บริหารนําเงินในบัญชีดังกล่าวไปใช้ส่วนตัว

การบันทึกบัญชีเงินเกินบัญชีธนาคารซึ่งในอดีตมิได้บันทึกเนื่องจากผู้บริหารนําเงินในบัญชีดังกล่าวไปใช้ส่วนตัวทําให้เป็นยอดเบิกเกินสูงมาก ดังนั้นดอกเบี้ยที่เก็บและตัวเงินจึงไม่บันทึกบัญชี ถ้าจะบันทึกใหม่ทําอย่างไร

เงินเบิกเกินบัญชีธนาคาร ซึ่งไม่เคยบันทึกบัญชีเนื่องจากผู้บริหารนําไปใช้เปในการส่วนตัว ดอกเบี้ยที่เกิด และตัวเงินเบิกเกินบัญชีธนาคารจึงไม่ได้บันทึกในบัญชีของบริษัท บริษัทจึงควรปรับปรุงดังนี้ เงินต้นเริ่มแรกของเงินเบิกเกินบัญชีธนาคาร และดอกเบี้ยทั้งหมดที่เกิด ขึ้นให้บันทึกผู้บริหารที่นําเงินไปใช้ส่วนตัวเป็นลูกหนี้ของบริษัททั้งจํานวน และบันทึกบัญชีธนาคารเงินเบิกเกินบัญชีเป็นบัญชีเจ้าหนี้ของบริษัทต่อไป

ดอกเบี้ยที่เกิดจากเงินเบิกเกินบัญชีธนาคารในปีต่อมาให้บันทึกเป็นค่าใช้จ่ายของ บริษัทและขณะเดียวกันบริษัทก็ต้องบันทึกดอกเบี้ยรับจากผู้บริหารที่นําเงินไปใช้เป็นการส่วนตัว ดอกเบี้ยดังกล่าวให้คํานวณจากยอดคงเหลือบัญชีลูกหนี้ของบริษัทด้วยอัตราดอกเบี้ยเดียวกันกับที่ธนาคารเรียกเก็บจากบัญชีเงินเบิกเกินบัญชีธนาคาร

ดังนั้น จํานวนสุทธิของดอกเบี้ยรับและดอกเบี้ยจ่าย ซึ่งเป็นดอกเบี้ยของบริษัท อนึ่งการจ่ายเงินจากบัญชีเงินเบิกเกินบัญชีธนาคารภายหลังการปรับปรุงและต้องเป็นรายการเฉพาะของบริษัทเท่านั้น

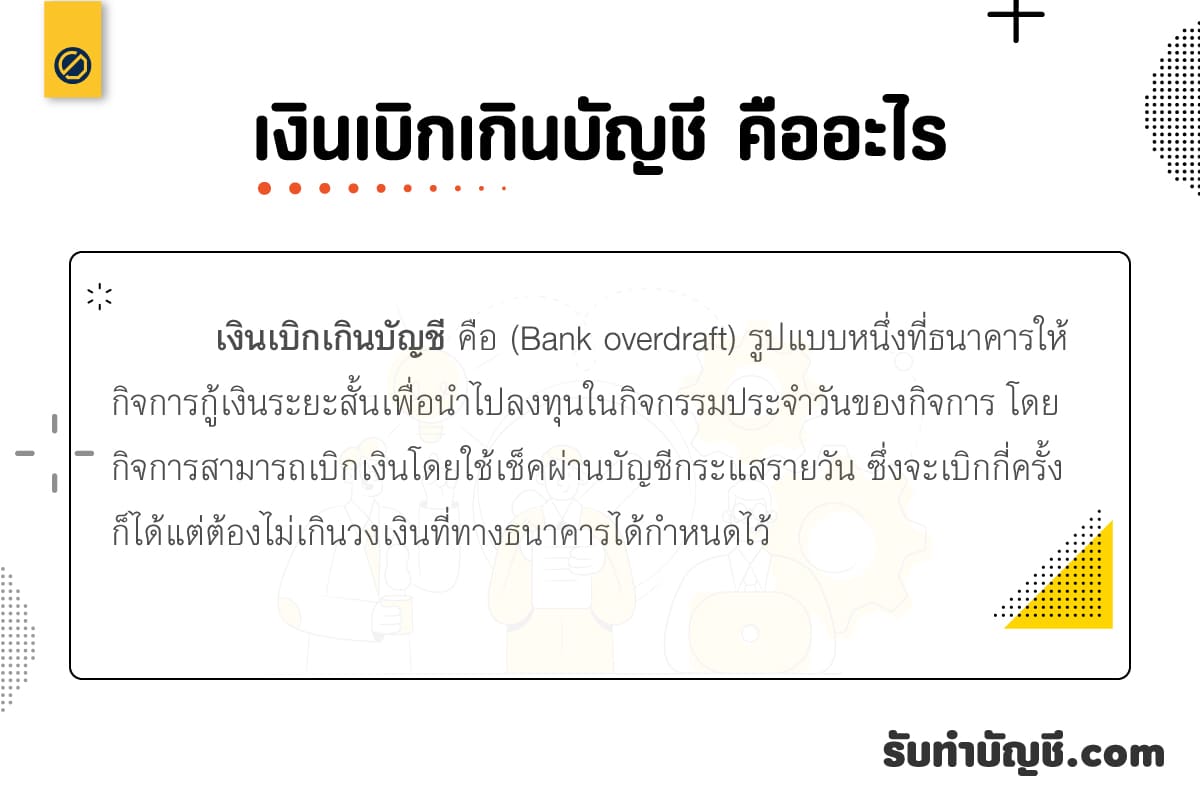

เงินเบิกเกินบัญชี คือ

เงินเบิกเกินบัญชี คือ (Bank overdraft) รูปแบบหนึ่งที่ธนาคารให้กิจการกู้เงินระยะสั้นเพื่อนำไปลงทุนในกิจกรรมประจำวันของกิจการ โดยกิจการสามารถเบิกเงินโดยใช้เช็คผ่านบัญชีกระแสรายวัน ซึ่งจะเบิกกี่ครั้งก็ได้แต่ต้องไม่เกินวงเงินที่ทางธนาคารได้กำหนดไว้

เงินเบิกเกินบัญชี

เงินเบิกเกินบัญชีอยู่หมวดไหน

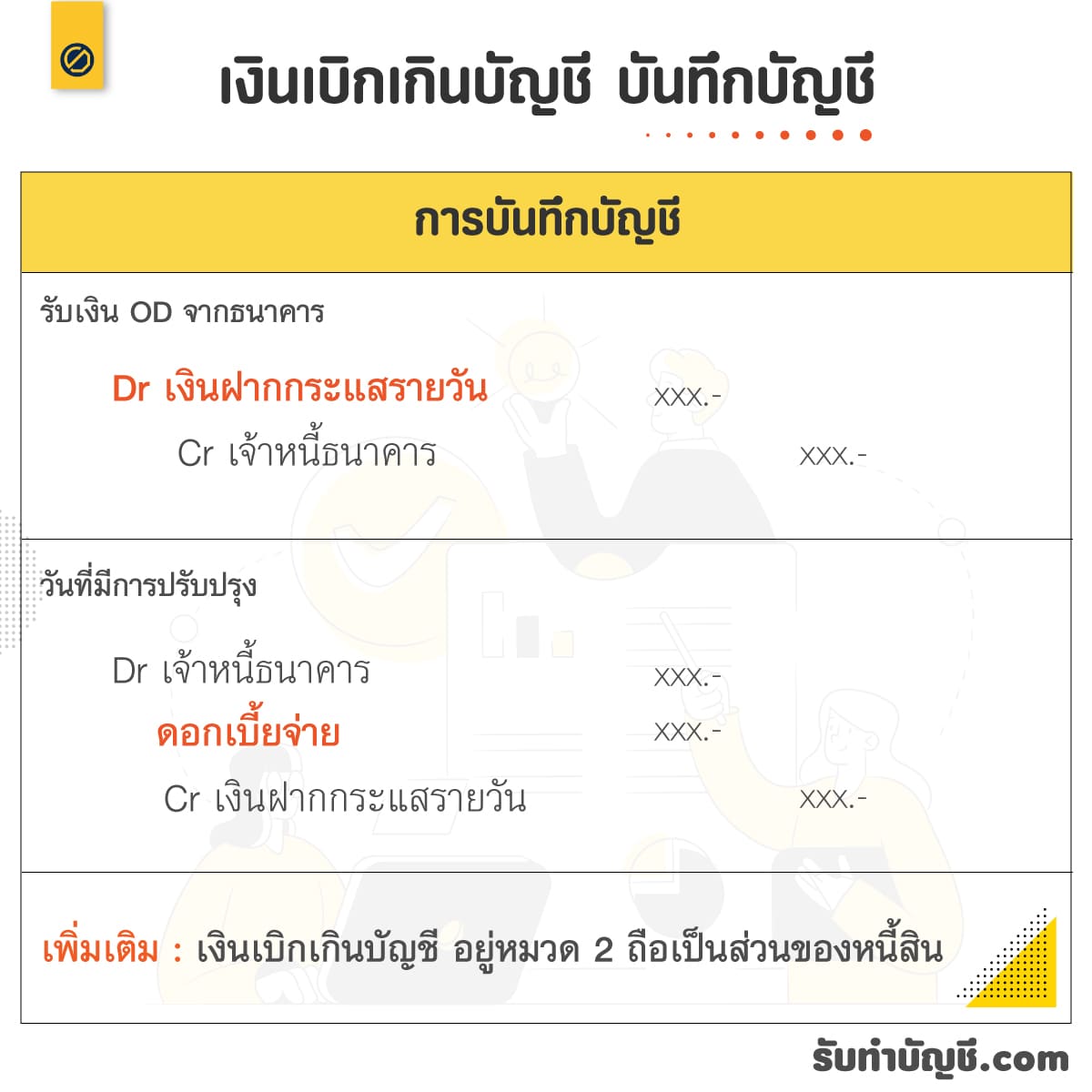

อยู่หมวด 2 ส่วนของหนี้สิน

เงินเบิกเกินบัญชี บันทึกบัญชี

Dr เงินฝากกระแสรายวัน

Cr เจ้าหนี้ธนาคาร

รับเงิน OD จากธนาคาร

Dr เจ้าหนี้ธนาคาร

ดอกเบี้ยจ่าย

Cr เงินฝากกระแส

จ่ายชำระค่าเงินต้นพร้อมดอกเบี้ย

ตัวอย่างการ บันทึกบัญชีเงินเบิกเกินบัญชี

เงินเบิกเกินบัญชี อยู่ในงบอะไร

อยู่ในงบดุล

เงินเบิกเกินบัญชีและเงินกู้ระยะสั้นจากสถาบันการเงิน

เงินเบิกเกินบัญชีและเงินกู้ระยะสั้นจากสถาบันการเงิน คือ (Bank Overdrafts and Short-term Loans from Financial Institutions) หนี้สินระยะสั้นที่สถาบันการเงินให้เครดิตแก่กิจการสามารถนำเงินไปใช้ได้ก่อน โดยต้องทำการชำระคืนภายในระยะเวลาที่กำหนด ซึ่งส่วนใหญ่เป็นช่วงระยะเวลาสั้นๆ

overdraft คือ

เป็นวงเงินพร้อมใช้เพื่อเป็นเงินทุนหมุนเวียน และเสริมสภาพคล่องให้แก่ธุรกิจ ( OD ) หรือวงเงิน OD