ค่าใช้จ่ายค้างจ่ายตัวอย่าง 9 ปรับปรุงบันทึกบัญชีอยู่หมวดไหน?

ค่าใช้จ่ายค้างจ่าย

ค่าใช้จ่ายค้างจ่าย คือ

ค่าใช้จ่ายค้างจ่าย คือ (Accrued expenses) ค่าใช้จ่ายที่เกิดขึ้นในงวดบัญชีปัจจุบันแล้ว แต่กิจการยังไม่ได้จ่ายเงิน จึงยังไม่ได้บัญทึกบัญชี เช่น ค่าแรงงานค้างจ่าย เงินเดือนค้างจ่าย ดอกเบี้ยค้างจ่าย เป็นต้น กิจการจึงจำเป็นต้องปรับปรุงบัญชี โดยเพิ่มค่าใช้จ่ายของงวดบัญชีปัจจุบัน แล้วตั้งเป็นหนี้สินไว้

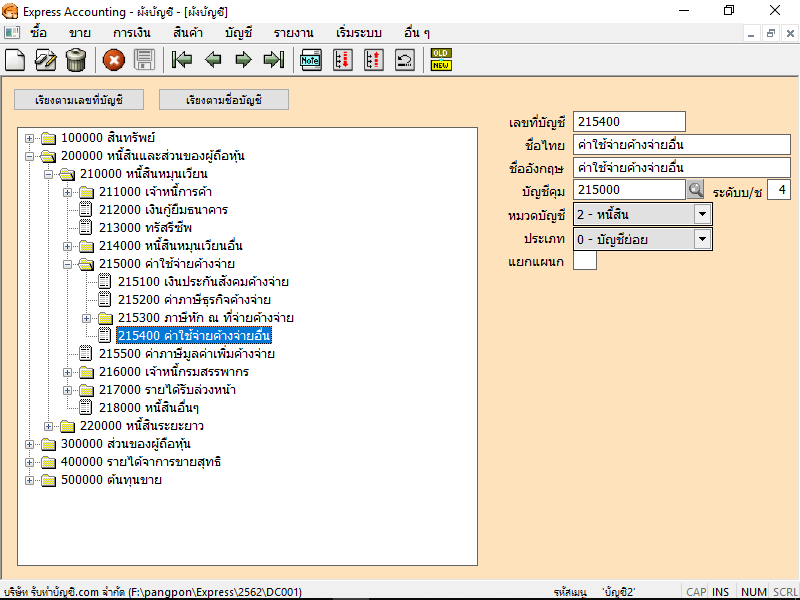

ค่าใช้จ่ายค้างจ่าย อยู่หมวด

ค่าใช้จ่ายค้างจ่าย อยู่หมวด 2 หนี้สิน

ค่าใช้จ่ายค้างจ่าย มีอะไรบ้าง

- เงินประกันสังคมค้างจ่าย

- ค่าภาษีธุรกิจค้างจ่าย

- ภาษีหัก ณ ที่จ่ายค้างจ่าย

- ภาษีหัก ณ ที่จ่าย ภ.ง.ด.1

- ภาษีหัก ณ ที่จ่าย ภ.ง.ด.3

- ภาษีหัก ณ ที่จ่าย ภ.ง.ด.53

- ค่าใช้จ่ายค้างจ่ายอื่น

ดอกเบี้ยค้างจ่าย อยู่หมวดไหน

ดอกเบี้ยค้างจ่าย อยู่หมวด 2 หนี้สิน

ค่าใช้จ่ายค้างจ่าย อยู่หมวด 2 หนี้สิน

ค่าใช้จ่ายค้างจ่าย (Accrued Expenses) หมายถึง ค่าใช้จ่ายที่ธุรกิจได้รับหรือใช้บริการแล้ว แต่ยังไม่ได้ชำระเงินหรือยังไม่ได้รับใบแจ้งหนี้ (Invoice) ณ วันที่บันทึกบัญชี ค่าใช้จ่ายค้างจ่ายจะถูกบันทึกเป็นหนี้สินในงบดุล (Balance Sheet) และจะเป็นค่าใช้จ่ายในงบกำไรขาดทุน (Income Statement) เมื่อได้รับการยืนยันหรือชำระเงินในภายหลัง

ตัวอย่างของค่าใช้จ่ายค้างจ่าย

-

ค่าใช้จ่ายพนักงาน (Salaries and Wages Payable)

- ธุรกิจต้องจ่ายเงินเดือนพนักงานทุกเดือน แต่มีบางกรณีที่เงินเดือนจะถูกจ่ายหลังจากเดือนสิ้นสุด ตัวอย่างเช่น หากพนักงานทำงานในเดือนมิถุนายน แต่ได้รับเงินเดือนในวันที่ 5 กรกฎาคม ค่าใช้จ่ายเงินเดือนของเดือนมิถุนายนจะถูกบันทึกเป็นค่าใช้จ่ายค้างจ่าย

-

ค่าใช้จ่ายดอกเบี้ย (Interest Payable)

- หากธุรกิจมีเงินกู้ยืมหรือสินเชื่อ ธุรกิจอาจต้องจ่ายดอกเบี้ยเป็นรายงวด ในวันที่งวดสิ้นสุดแต่ยังไม่ได้ชำระเงิน ธุรกิจจะบันทึกดอกเบี้ยที่ต้องจ่ายเป็นค่าใช้จ่ายค้างจ่าย

-

ค่าน้ำค่าไฟ (Utilities Payable)

- ค่าใช้จ่ายค่าน้ำค่าไฟมักจะถูกเรียกเก็บหลังจากใช้งานไปแล้ว ดังนั้น ค่าใช้จ่ายค่าน้ำค่าไฟที่ใช้ในเดือนปัจจุบันจะถูกบันทึกเป็นค่าใช้จ่ายค้างจ่ายจนกว่าจะได้รับใบแจ้งหนี้และชำระเงินในภายหลัง

การบันทึกบัญชี

1. การบันทึกค่าใช้จ่ายค้างจ่าย

เมื่อค่าใช้จ่ายเกิดขึ้นแต่ยังไม่ได้รับใบแจ้งหนี้หรือชำระเงิน

เดบิต ค่าใช้จ่ายที่เกี่ยวข้อง (เช่น ค่าใช้จ่ายพนักงาน, ค่าใช้จ่ายดอกเบี้ย) เครดิต ค่าใช้จ่ายค้างจ่าย (Accrued Expenses)

2. การชำระค่าใช้จ่ายค้างจ่าย

เมื่อชำระค่าใช้จ่ายที่ค้างจ่าย

เดบิต ค่าใช้จ่ายค้างจ่าย (Accrued Expenses) เครดิต เงินสดหรือบัญชีที่เกี่ยวข้อง (Cash/Bank)

ตัวอย่างการบันทึกบัญชี

สมมติว่าธุรกิจมีค่าใช้จ่ายเงินเดือนพนักงานเดือนมิถุนายนจำนวน 50,000 บาท และจะจ่ายเงินเดือนในวันที่ 5 กรกฎาคม

-

บันทึกค่าใช้จ่ายค้างจ่ายในวันที่ 30 มิถุนายน

- เดบิต ค่าใช้จ่ายเงินเดือน 50,000 บาท

- เครดิต ค่าใช้จ่ายค้างจ่าย (เงินเดือนค้างจ่าย) 50,000 บาท

-

บันทึกการชำระค่าใช้จ่ายค้างจ่ายในวันที่ 5 กรกฎาคม

- เดบิต ค่าใช้จ่ายค้างจ่าย (เงินเดือนค้างจ่าย) 50,000 บาท

- เครดิต เงินสด/ธนาคาร 50,000 บาท

การบันทึกบัญชีแบบนี้ช่วยให้ธุรกิจสามารถระบุและจัดการค่าใช้จ่ายได้ถูกต้องตามหลักการบัญชีและสามารถประเมินสถานะทางการเงินของธุรกิจได้อย่างแม่นยำ

จำนวนคอมเมนต์ของโพสต์ ID 5906: 400