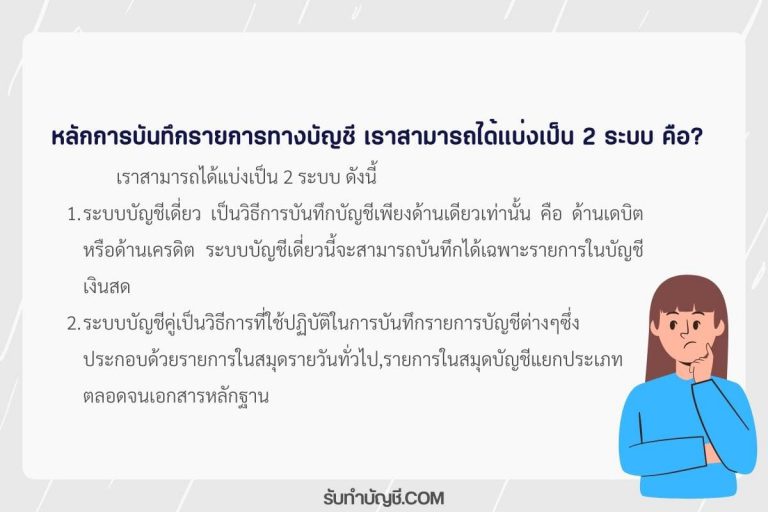

รับทำบัญชี.COM | บันทึกรายการทางบัญชีระบบบัญชีเดี่ยวบัญชีคู่

Click to rate this post! [Total: 151 Average: 5] หลักกา […]

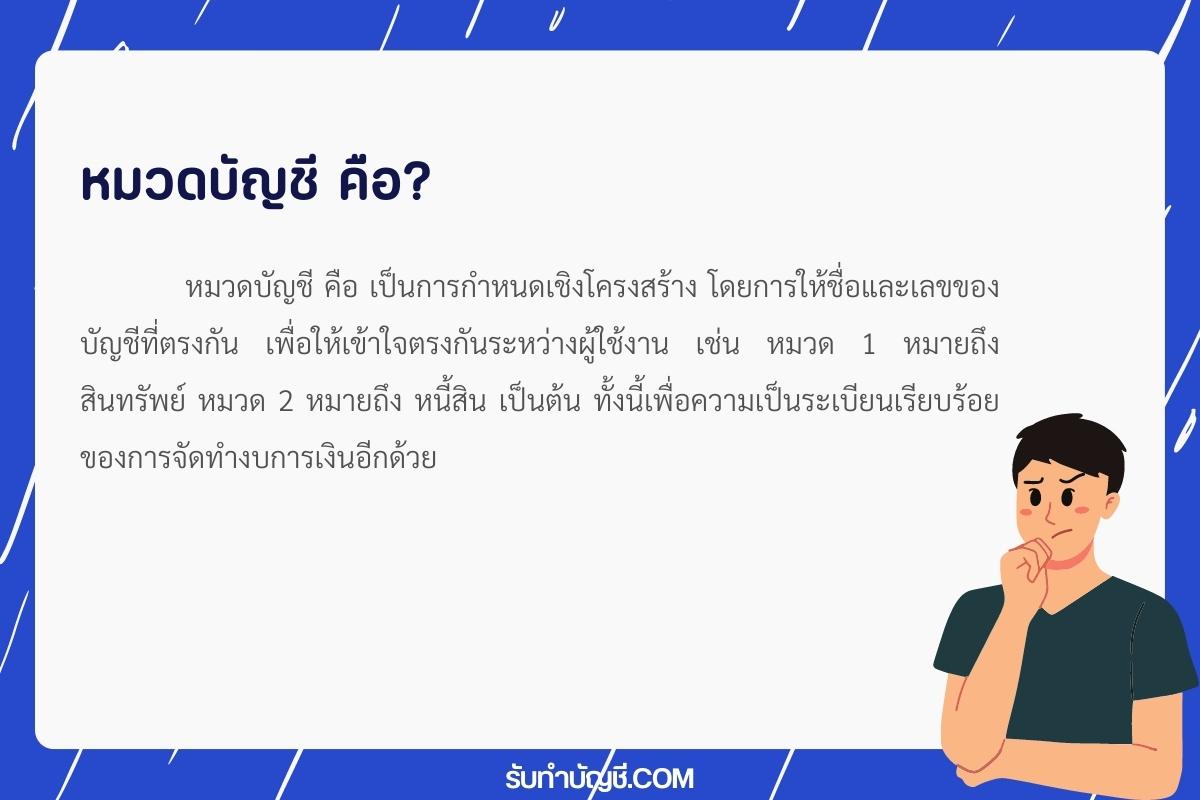

หมวดบัญชี คือ เป็นการกำหนดเชิงโครงสร้าง โดยการให้ชื่อและเลขของบัญชีที่ตรงกัน เพื่อให้เข้าใจตรงกันระหว่างผู้ใช้งาน เช่น หมวด 1 หมายถึง สินทรัพย์ หมวด 2 หมายถึง หนี้สิน เป็นต้น ทั้งนี้เพื่อความเป็นระเบียนเรียบร้อยของการจัดทำงบการเงินอีกด้วย

ข้อมูลรายการค้าต่างๆ ที่ถูกบันทึกในบัญชี แล้วจะถูกแบ่งออกเป็น 5 หมวดบัญชีหลักๆ

การจัดหมวดหมู่ของบัญชี แบ่งเป็น 5 หมวด ได้แก่

หมวดบัญชี (Accounting categories) ประกอบด้วย 5 หมวดหลัก ดังนี้

โดยทั่วไปแล้ว หมวดบัญชีนี้จะถูกนำมาใช้ในการบันทึกบัญชีและรายงานการเงินขององค์กร โดยองค์กรจะต้องทำการบันทึกทุกรายการธุรกรรมทางการเงินเข้าสู่หมวดบัญชีที่เหมาะสม และสามารถนำไปวิเคราะห์และใช้ในการตัดสินใจการเงินต่อไปได้อย่างถูกต้องและมีประสิทธิภาพมากที่สุด

หมวดบัญชี 5 หมวด คือ

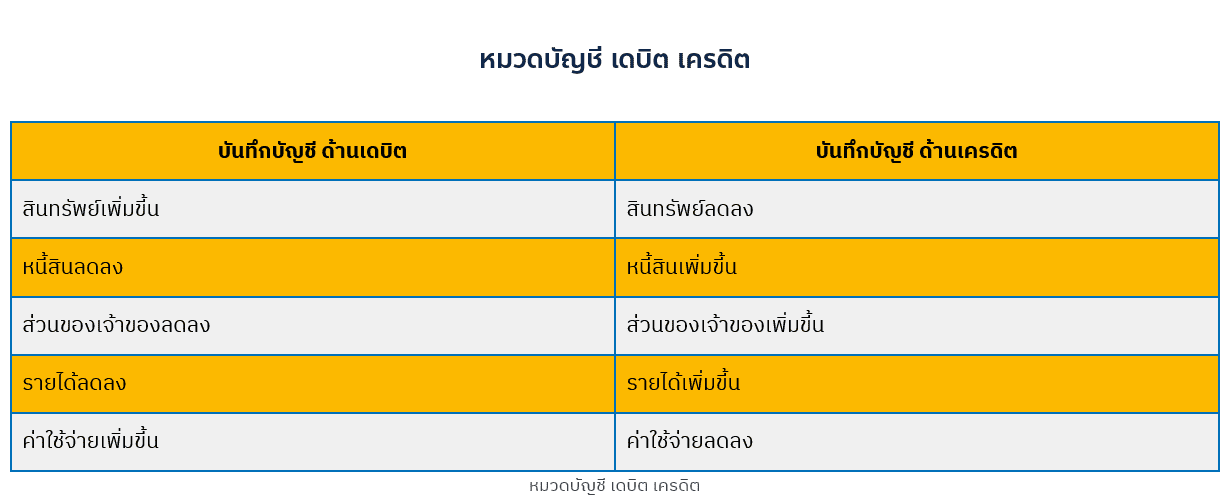

| บันทึกบัญชี ด้านเดบิต | บันทึกบัญชี ด้านเครดิต |

|---|---|

| สินทรัพย์เพิ่มขี้ น | สินทรัพย์ลดลง |

| หนี้สินลดลง | หนี้สินเพิ่มขี้น |

| ส่วนของเจ้าของลดลง | ส่วนของเจ้าของเพิ่มขี้น |

| รายได้ลดลง | รายได้เพิ่มขี้น |

| ค่าใช้จ่ายเพิ่มขี้น | ค่าใช้จ่ายลดลง |

หมวดบัญชีค่าใช้จ่าย เป็นหมวดที่ใช้บันทึกรายการค่าใช้จ่ายของธุรกิจหรือองค์กรต่างๆ เพื่อให้เกิดการติดตามและควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพ โดยประกอบด้วยหมวดย่อยดังนี้

1. ค่าใช้จ่ายในการผลิต รวมถึงค่าวัตถุดิบและวัสดุอุปกรณ์ที่ใช้ในการผลิตสินค้าหรือบริการต่างๆ เช่น ค่ากระดาษ ค่าเชื้อเพลิง เป็นต้น

2. ค่าใช้จ่ายในการขายและการตลาด รวมถึงค่าใช้จ่ายในการโฆษณาสินค้าหรือบริการ เช่น ค่าโฆษณา ค่าตัวแทนจำหน่าย เป็นต้น

3. ค่าใช้จ่ายในการบริหารจัดการ รวมถึงค่าใช้จ่ายในการจ้างพนักงานและค่าตอบแทน ค่าเช่าอาคารสำนักงาน ค่าใช้จ่ายในการจัดซื้อจัดจ้าง เป็นต้น

4. ค่าใช้จ่ายในการบัญชีและการเงิน รวมถึงค่าใช้จ่ายในการจัดทำรายงานการเงิน ค่าใช้จ่ายในการสอบบัญชี เป็นต้น

5. ค่าใช้จ่ายในการวิจัยและพัฒนา รวมถึงค่าใช้จ่ายในการวิจัยและพัฒนาผลิตภัณฑ์หรือบริการใหม่ เป็นต้น

6. ค่าใช้จ่ายในการบำรุงรักษาและซ่อมบำรุง รวมถึงค่าใช้จ่ายในการซ่อมบำรุงสินทรัพย์ต่างๆ เช่น ค่าซ่อมบำรุงเครื่องจักร

7. ค่าใช้จ่ายในการสนับสนุนการดำเนินงานทั่วไป รวมถึงค่าใช้จ่ายที่ไม่สามารถจัดหมวดได้เป็นอย่างชัดเจน เช่น ค่าใช้จ่ายในการเดินทาง ค่าใช้จ่ายในการส่งเอกสาร เป็นต้น

8. ค่าใช้จ่ายในการชำระหนี้ รวมถึงค่าใช้จ่ายในการชำระหนี้ต่างๆ เช่น ดอกเบี้ย ค่าธรรมเนียมการจัดการบัญชี เป็นต้น

9. ค่าใช้จ่ายในการปรับปรุงเทคโนโลยี รวมถึงค่าใช้จ่ายในการอัพเกรดระบบเทคโนโลยี เช่น ค่าใช้จ่ายในการเปลี่ยนเครื่องคอมพิวเตอร์ เป็นต้น

10. ค่าใช้จ่ายในการประกันภัย รวมถึงค่าใช้จ่ายในการซื้อประกันภัยที่เกี่ยวข้องกับธุรกิจ เช่น ประกันสินค้า เป็นต้น

11. ค่าใช้จ่ายในการอบรมและพัฒนาบุคลากร รวมถึงค่าใช้จ่ายในการอบรมพนักงานและพัฒนาทักษะ เพื่อเพิ่มประสิทธิภาพในการทำงาน เป็นต้น

12. ค่าใช้จ่ายในการประชุมและสัมมนา รวมถึงค่าใช้จ่ายในการจัดประชุมและสัมมนา เพื่อเปิดโอกาสให้กับพนักงานในการพัฒนาทักษะและแลกเปลี่ยนประสบการณ์ เป็นต้น

13. ค่าใช้จ่ายในการจัดการความเสี่ยง รวมถึงค่าใช้จ่ายในการจัดการความเสี่ยงเพื่อป้องกันองค์กรจากความเสี่ยงที่อาจเกิดขึ้น เช่น ค่าประกันความเสี่ยง เป็นต้น

14. ค่าใช้จ่ายในการบริการหรือสนับสนุนลูกค้า รวมถึงค่าใช้จ่ายในการให้บริการหรือสนับสนุนลูกค้า เพื่อสร้างความพึงพอใจและความเชื่อมั่นในสินค้าหรือบริการ เช่น ค่าบริการหลังการขาย เป็นต้น

15. ค่าใช้จ่ายในการป้องกันและต่อต้านการทุจริต รวมถึงค่าใช้จ่ายในการตรวจสอบและควบคุมการทุจริตเพื่อป้องกันความเสียหายทางการเงินและภาพลักษณ์ขององค์กร เช่น ค่าใช้จ่ายในการตรวจสอบภายใน เป็นต้น

ทั้งนี้ หมวดบัญชีค่าใช้จ่ายสามารถแบ่งย่อยเพิ่มเติมได้ตามความเหมาะสมของธุรกิจหรือองค์กรแต่ละแห่ง โดยการแบ่งย่อยนี้จะช่วยให้เกิดการจัดการควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพและสามารถติดตามและวิเคราะห์สถานการณ์ได้ง่ายขึ้น

หมวดบัญชีเป็นระบบที่ใช้ในการบันทึกการเคลื่อนไหวของเงินในธุรกิจหรือองค์กร โดยประกอบด้วยหลักการเดียวกับสมุดบัญชี ซึ่งจะแบ่งออกเป็นหมวดหลัก 3 หมวด คือ

การบันทึกบัญชีจะใช้รูปแบบเลขคู่ (Double-entry) ซึ่งหมายความว่า ในการทำรายการแต่ละครั้งจะต้องมีการเพิ่มเงินเข้าและลดเงินออกในบัญชีเดียวกันพร้อมกัน เพื่อให้หมวดเดบิตและหมวดเครดิตเท่ากัน และทำให้หมวดสมดุลเป็นศูนย์

ตัวอย่างการบันทึกบัญชีในหมวดเดียวกัน

การบันทึกบัญชีแบบเลขคู่จะช่วยให้เราตรวจสอบความถูกต้องและครบถ้วนของการบันทึกบัญชีได้ง่ายๆ โดยใช้หมวดสมดุลเพื่อตรวจสอบว่าหมวดเดบิตและหมวดเครดิตเท่ากันหรือไม่ ถ้าหมวดสมดุลเป็นศูนย์ แสดงว่าการบันทึกบัญชีนั้นถูกต้องและครบถ้วน

หมวดบัญชีสินทรัพย์ คือ หมวดหนึ่งในการจัดลำดับบัญชีที่ใช้ในการบันทึกข้อมูลการเคลื่อนไหวของเงินและทรัพย์สินขององค์กร ซึ่งประกอบไปด้วยสินทรัพย์ที่มีลักษณะเป็นทรัพย์สินตามที่ต้องการจะใช้ในการผลิตหรือบริการ เช่น เงินสด บัญชีเงินฝากธนาคาร ลูกหนี้การค้า หรืออาคารสิ่งก่อสร้าง และอื่น ๆ

หมวดบัญชีสินทรัพย์ จะถูกแบ่งออกเป็นหลายหมวดย่อยตามลักษณะและลักษณะของสินทรัพย์ เช่น

การจัดลำดับบัญชีสินทรัพย์ให้ถูกต้องมีความสำคัญอย่างมากสำหรับการจัดการทางการเงินขององค์กร เนื่องจากจะช่วยให้เจ้าของธุรกิจและผู้บริหารมีข้อมูลที่ถูกต้องและเพียงพอในการตัดสินใจเกี่ยวกับการลงทุน การเพิ่มสินทรัพย์ หรือการกู้ยืมเงิน เพื่อให้ธุรกิจขยายตัวและเติบโตอย่างยั่งยืนในอนาคต

การบันทึกบัญชีเกี่ยวกับสินทรัพย์ หนี้สิน และส่วนของเจ้าของ รายได้ และค่าใช้จ่าย เพื่อปะโยชน์ในการอ้างอิง และสะดวกในการค้นหา แบ่งได้ 5 หมวด บัญชีหมวดสินทรัพย์ บัญชีหมวดหนี้สิน บัญชีหมวดส่วนของเจ้าของ บัญชีหมวดรายได้ บัญชีหมวดค่าใช้จ่าย

The five categories of accounts in accounting are:

การแบ่งหมวดบัญชีเป็นการจัดเรียงข้อมูลทางการเงินขององค์กรเพื่อให้ง่ายต่อการติดตามและวิเคราะห์การเงินขององค์กรได้อย่างถูกต้องและสะดวกสบาย การแบ่งหมวดบัญชีจะต้องเป็นไปตามหลักการบัญชีที่มีอยู่และสอดคล้องกับระบบบัญชีที่องค์กรใช้

หมวดบัญชีที่ส่วนใหญ่ใช้ในการบัญชีประกอบด้วย

โดย บัญชีสินทรัพย์ จะแบ่งออกเป็น สินทรัพย์หมุนเวียน (Current Assets) และสินทรัพย์ถาวร (Non-current Assets)

บัญชีหนี้สิน จะแบ่งออกเป็น หนี้สินหมุนเวียน (Current Liabilities) และหนี้สินถาวร (Non-current Liabilities)

ส่วนบัญชีทุน จะแบ่งออกเป็น ทุนเริ่มต้น (Capital) และกำไรสะสม (Retained Earnings)

บัญชีรายได้ จะแบ่งออกเป็น รายได้หมุนเวียน (Operating Revenues) และรายได้ไม่ใช่การดำเนินงาน (Non-operating Revenues)

บัญชีค่าใช้จ่าย จะแบ่งออกเป็น ค่าใช้จ่ายหมุนเวียน (Operating Expenses) และค่าใช้จ่ายไม่ใช่การดำเนินงาน (Non-operating Expenses)

การแบ่งหมวดบัญชีจะช่วยให้การบันทึกบัญชีและการจัดทำงบการเงินเป็นไปอย่างเป็นระบบ

สินทรัพย์อยู่หมวดไหน

บัญชีสินทรัพย์ อยู่หมวด 1

หนี้สินอยู่หมวดไหน

บัญชีหนี้สิน อยู่หมวด 2

ส่วนของเจ้าของอยู่หมวด

บัญชีส่วนของเจ้าของ หรือ ทุน อยู่หมวด 3

ตัวอย่างบัญชีสินทรัพย์ เช่น สินทรัพย์ไม่หมุนเวียน , สินทรัพย์หมุนเวียน , เงินสดและเงินฝากธนาคาร,เงินสด , เงินฝากธนาคาร , บัญชีเงินฝากกระแสรายวัน , บัญชีเงินฝากออมทรัพย์ , ลูกหนี้กรมสรรพากร , ภาษีซื้อ , ลูกหนี้กรมสรรพากร , ภาษีซื้อยังไม่ถึงกำหนดชำระ , ภาษีซื้อรอตัดจ่าย(เช่าซื้อ) , สินค้าคงเหลือ , ค่าใช้จ่ายจ่ายล่วงหน้า เป็นต้น

ตัวอย่างบัญชีหนี้สิน เช่น หนี้สินหมุนเวียน , เจ้าหนี้การค้า , เจ้าหนี้การค้า-ในประเทศ , เจ้าหนี้การค้า-ต่างประเทศ , เช็คจ่ายลงวันที่ล่วงหน้า , เจ้าหนี้เงินยืมกรรมการ , เงินกู้ยืมธนาคาร หนี้สินหมุนเวียนอื่น , เงินปันผลค้างจ่าย , ดอกเบี้ยค้างจ่าย , เงินประกันสังคมค้างจ่าย , ค่าภาษีธุรกิจค้างจ่าย , ภาษีหัก ณ ที่จ่ายค้างจ่าย , ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ด.1 ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ด.3 เป็นต้น

ตัวอย่างบัญชีส่วนของเจ้าของ/ทุน เช่น ทุนเรือนหุ้น , สำรองตามกฎหมาย , กำไร(ขาดทุน) สะสม , กำไร(ขาดทุน) สะสมจัดสรรแล้ว , กำไร(ขาดทุน) สะสมยังไม่ได้จัดสรร , กำไร(ขาดทุน) สุทธิ

ตัวอย่างบัญชีรายได้ เช่น รายได้จาการขายสินค้า , รายได้จาการขายสินค้าเชื่อ , รายได้จาการขายสินค้าสด , รับคืนสินค้าและส่วนลดจ่าย , เพิ่มหนี้ , รายได้จากการบริการ , รายได้จากการโฆษณา , รายได้จากการจดทะเบียน , รายได้อื่น ๆ , รายได้จากการขายเบ็ดเตล็ด , ดอกเบี้ยรับ , กำไร(ขาดทุน) จากการจำหน่ายสินทรัพย์ , กำไร(ขาดทุน) จากการปริวรรตเงินตรา , เงินปันผล , รายได้อื่น ๆ เป็นต้น

ตัวอย่างบัญชีค่าใช้จ่าย เช่น ต้นทุนขาย , สินค้าคงเหลือต้นงวด , ซื้อสินค้าสำเร็จรูป , ซื้อสินค้าสำเร็จรูป , ค่าใช้จ่ายเกี่ยวกับการซื้อ , ส่งคืนและส่วนลดรับ , สินค้าคงเหลือปลายงวด , ต้นทุนขายบริการ , ค่าวัสดุอุปกรณ์ , ค่าแรงบริการ , ค่าไฟฟ้าน้ำประปา , ค่าโทรศัพท์ เป็นต้น

คุณสามารถใช้บริการผู้เชี่ยวชาญด้านบัญชีเพื่อ รับทำบัญชี หมวดบัญชี โดยคุณสามารถติดต่อกับ สำนักงานบัญชี ปังปอน ผู้ให้บริการทางการเงินหรือบริษัทที่มีบริการทำบัญชีเพื่อขอใบเสนอราคา หรือพูดคุยเพิ่มเติมเกี่ยวกับความต้องการของคุณ จากนั้นคุณสามารถเปรียบเทียบราคาและบริการกับผู้ให้บริการอื่นๆ เพื่อเลือกบริการที่เหมาะสมที่สุดสำหรับคุณ

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

Click to rate this post! [Total: 151 Average: 5] หลักกา […]

Click to rate this post! [Total: 204 Average: 5] การบัน […]

Click to rate this post! [Total: 108 Average: 5] งบทดลอ […]

พระราชบัญญัติการบัญชี พ.ศ.2543 สรุป พร บ การบัญชี 2563 พร บ การบัญชี 2543 สรุปพรบ.การบัญชี 2543 pdf พรบ.การบัญชี 2547 พรบ การบัญชี 2562 พร บ การบัญชี 2543 มี กี่ หมวด พระราชบัญญัติการบัญชี พ.ศ.2543 มีกี่หมวด กี่มาตรา พระราชบัญญัติ การบัญชี พ ศ 2543 ได้ ลงประกาศในราชกิจจานุเบกษา เมื่อ ใด มายแมพ พรบ การบัญชี 2543

มูลค่าของหุ้นสามัญหรือมูลค่าสินทรัพย์สุทธิของบริษัท

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์