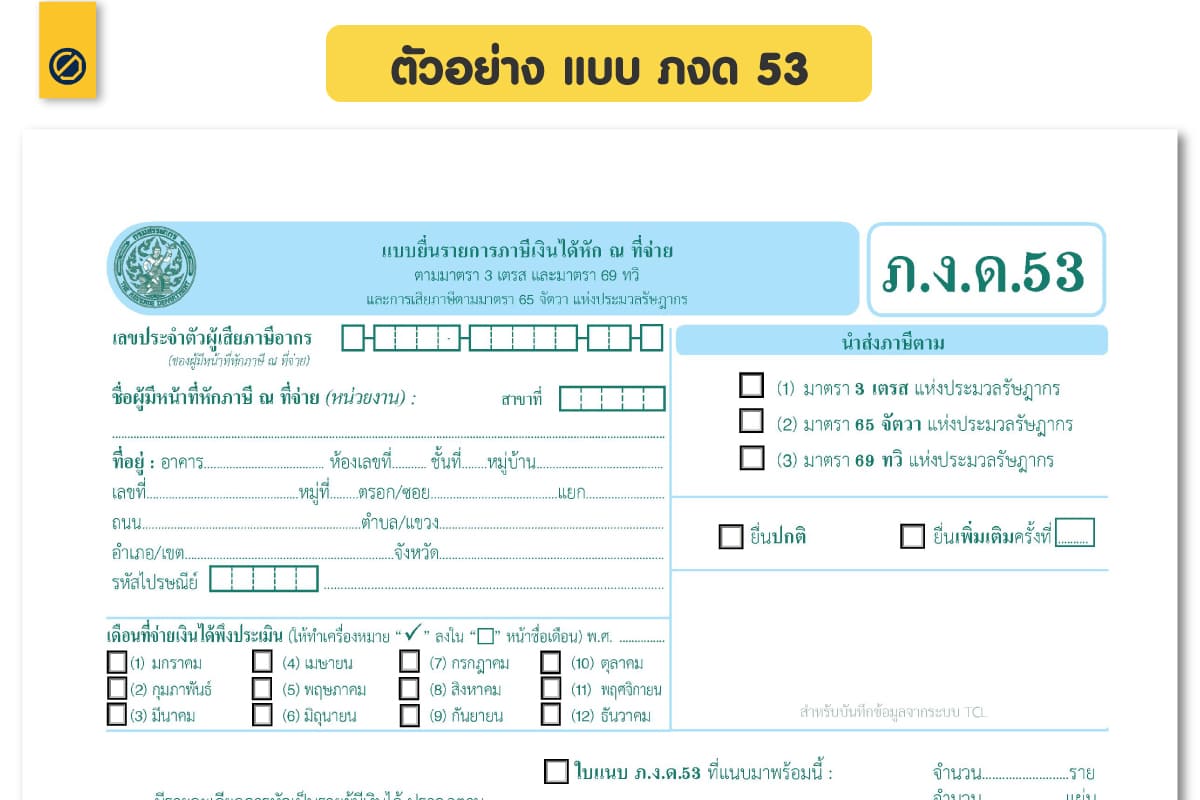

ภงด 53

ภงด 53 คือ แบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่าย ระหว่างนิติบุคคลด้วยกัน ซึ่งเอกสารที่ว่านี้จะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไปทุกเดือน หากเดือนไหนไม่มีการหักก็ไม่ต้องนำส่ง แต่ถ้ามีการหักแต่ไม่นำส่งแบบจัดเก็บเงินภาษีที่หักจาก ค่าบริการ ค่าจ้าง ที่จ่ายให้กับนิติบุคคล หรือ เรียกว่า ภาษีหัก ณ ที่จ่ายภงด 53 ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ตามแบบ ภ.ง.ด.53 หมายถึง ผู้จ่ายเงินได้ให้แก่ผู้รับซึ่งมีหน้าที่ เสียภาษีเงินได้นิติบุคคล

วิธียื่น ภงด 53

- มีและใช้เลขประจำตัวผู้เสียภาษีอากร (เว้นแต่บุคคลธรรมดาที่ไม่ต้องเสียภาษีมูลค่าเพิ่มให้ใช้เลขประจำตัวประชาชนแทน)

- หักภาษี ณ ที่จ่ายทุกคราวที่จ่ายเงินได้ซึ่งมีกฎหมายกำหนดให้หักภาษี ณ ที่จ่าย

- ออกหนังสือรับรองการหักภาษี ณ ที่จ่ายให้แก่ผู้ถูกหักภาษี ในกรณีที่เป็นรัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่น ให้เจ้าพนักงานผู้จ่ายเงินได้ออกใบรับสำหรับค่าภาษีที่ได้หักไว้ให้แก่ผู้รับเงิน

- นำส่งภาษีที่ได้หักไว้ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินต่อสำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายมีสำนักงานตั้งอยู่

- จัดทำบัญชีพิเศษแสดงการหักภาษี ณ ที่จ่าย และนำส่งภาษีโดยบัญชีพิเศษ อย่างน้อยจะต้องมีข้อความตามแบบที่อธิบดีกรมสรรพากรกำหนด

เงินได้ที่ต้องถูกหัก ภงด 53

เงินได้ที่บุคคลซึ่งมีหน้าที่เสียภาษีเงินได้ นิติบุคคลเป็นผู้รับ ต้องถูกหักภาษี ณ ที่จ่าย (นำส่งตามแบบ ภง.ด.53) ที่กำหนดไว้มีดังต่อไปนี้

- เงินได้จากการขายสินค้าพืชผลการเกษตร (บางประเภท)

- ดอกเบี้ยเงินฝาก

- ดอกเบี้ยตั๋วเงิน

- เงินปันผล เงินส่วนแบ่งกำไรหรือประโยชน์อื่นใด

- เงินได้จากการให้เช่าทรัพย์สิน

- เงินได้จากวิชาชีพอิสระ

- เงินได้จากค่าจ้างทำของ

- เงินได้จากการประกวด แข่งขัน ชิงโชค หรือการอื่น อันมีลักษณะทำนองเดียวกัน

- เงินได้จากค่าโฆษณา

- เงินได้ตามมาตรา 40 (8) เฉพาะที่เป็นการจ่ายเงินได้จากการให้บริการอื่น ๆ และเงินได้นอกเหนือจากที่กล่าวตาม 2.1

- เงินได้จากค่าเบี้ยประกันวินาศภัย เฉพาะที่จ่ายให้แก่บริษัท หรือห้างหุ้นส่วนนิติบุคคล ซึ่งประกอบกิจการรับประกันวินาศภัยตามกฎหมายว่าด้วยการประกันวินาศภัยในประเทศไทย

- เงินได้ค่าขนส่ง แต่ไม่รวมถึงการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ

หลักการคำนวณ

วิธีคำนวณหักภาษีเงินได้ ณ ที่จ่าย

- หักภาษี ณ ที่จ่ายทุกคราวที่จ่ายเงินได้ ซึ่งมีกฎหมายกำหนดให้หักภาษี ณ ที่จ่าย

- ออกใบรับรองหัก ณ ที่จ่าย ให้กับผู้ถูกหักเพื่อเป็นหลักฐาน (รูปแบบหนังสือรับรองใช้ตามที่กฎหมายกำหนด)

- นำส่งภาษีที่ได้หักไว้ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินต่อสำนักงาน สรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษี เงินได้ ณ ที่จ่ายมีสำนักงานตั้งอยู่

ตัวอย่างการหัก ภาษี ณ ที่จ่าย ใน ภ.ง.ด.53 การหักจากจำนวนเงินที่จะต้องจ่าย เช่น ต้องจ่าย 1000 บาท ก็นำ อัตราที่สรรพากรกำหนด ไปคูณ ยกตัวอย่าง 3% เพราะฉะนั้น 1,000*3% = 30 บาท จ่ายจริงแค่ 970 บาท อีก 30 นำส่งกรมสรรพากรในเดือนถัดไป

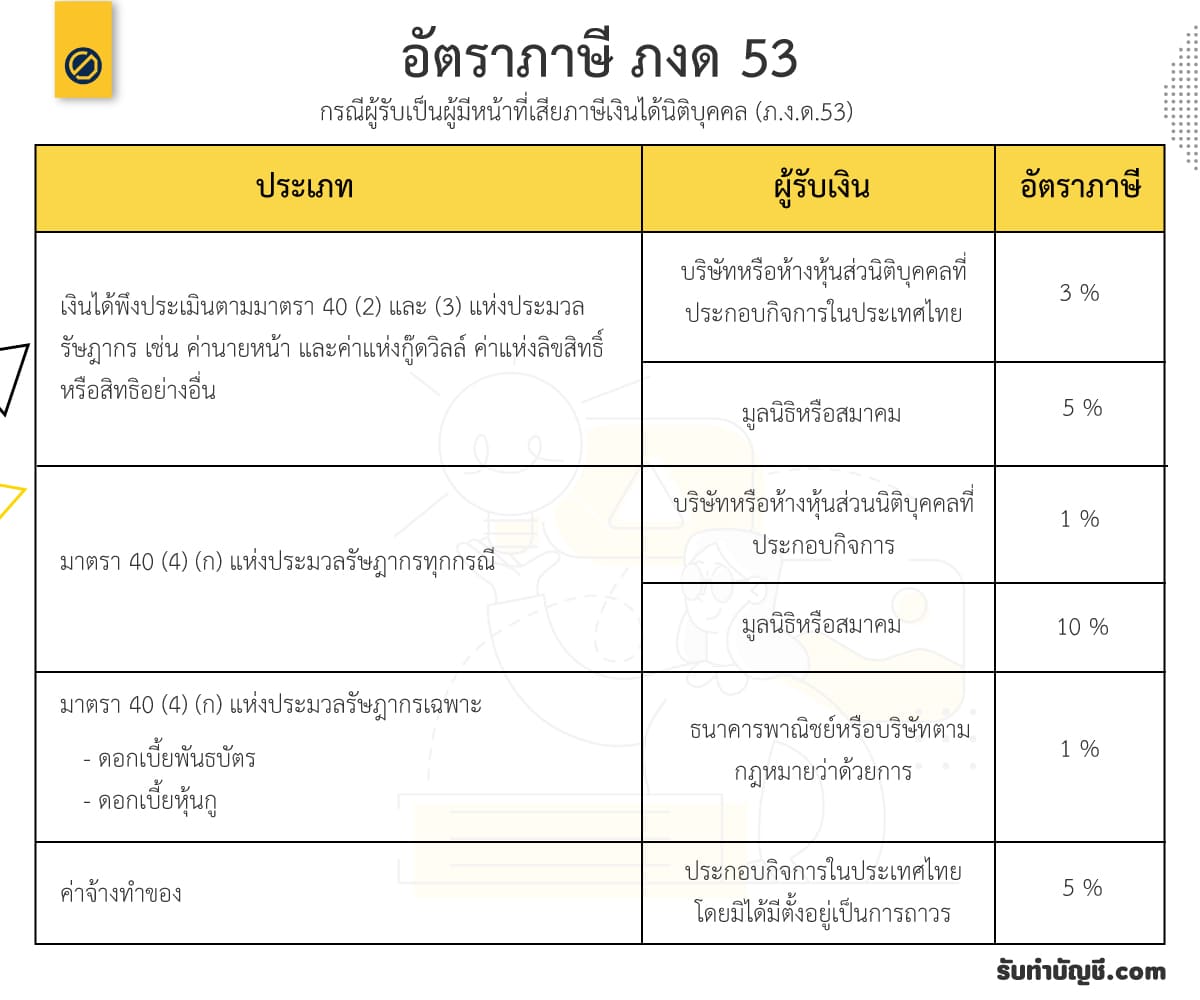

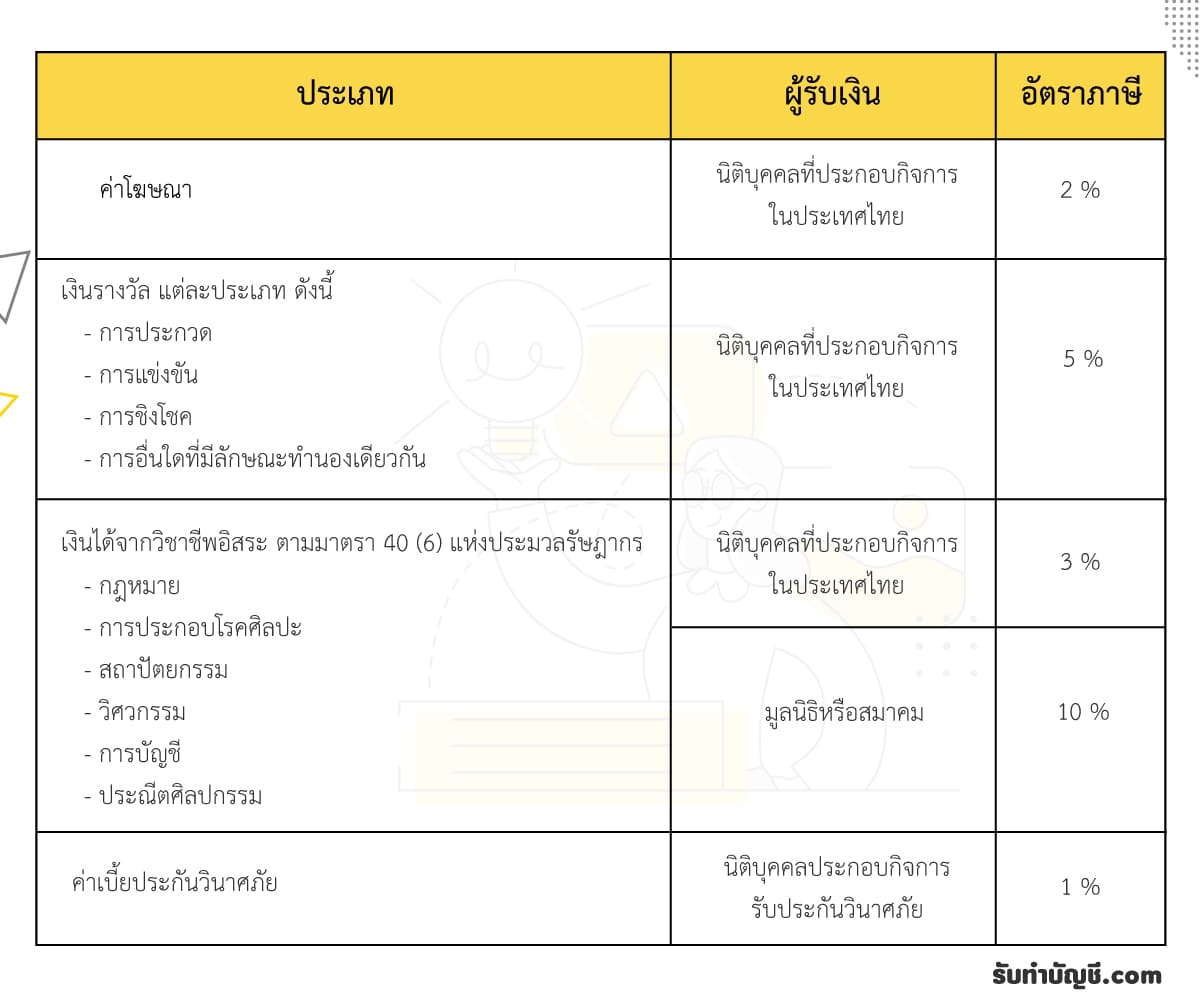

อัตราภาษี หัก ณ ที่จ่าย ภงด 53

ตัวอย่างอัตราภาษี ภงด 53

ค่าเช่า หรือประโยชน์อื่นที่ได้จากการเช่าทรัพย์สิน 5 %

หัก ณ ที่จ่าย ค่าเช่า

คนที่ไม่มีสถานที่เป็นของตนเอง หากจะดูว่าเป็นค่าเช่าหรือค่าบริการให้ดูจากสิทธิในการถือกุญแจ ถ้าเช่าสถานที่เพื่อจัดสัมมนา หรือจัดอีเวนต์ชั่วคราวถือเป็นค่าบริการ ทำหัก ณ ที่จ่าย 3% แต่ถ้าเราถือกุญแจจะถือเป็นค่าเช่าสถานที่ต้องหัก ณ ที่จ่ายจากเจ้าของที่ดิน 5%

วิชาชีพอิสระ รับจ้าง บริการ จ้างทำของ เงินรางวัล 3 %

หัก ณ ที่จ่าย ค่าจ้าง

ค่าบริการ หัก ณ ที่จ่าย 3% เช่น บริการรับจ้างทำของ จ้างทำนามบัตร จ้างทำกราฟิก จ้างช่างภาพมาถ่ายรูป จ้างบล็อกเกอร์รีวิวสินค้า จ้างตกแต่งภายใน บริการสถานที่ ซอฟต์แวร์ โทรศัพท์ อินเทอร์เน็ต ก็เข้าข่ายนี้ เพราะถือเป็นการให้บริการ

ค่าโฆษณา 2 %

หัก ณ ที่จ่าย ค่าโฆษณา

การโฆษณาสินค้าตามสื่อโฆษณาต่างๆ ผ่านเอเจนซี บริษัทรับโฆษณา เพื่อช่วย “ ประกาศ ” ให้แบรนด์หรือสินค้าเป็นที่รู้จักผ่านสื่อสิ่งพิมพ์ หรือช่องทางโซเชียลมีเดียต่างๆ เช่น Facebook, Instagram ที่ไม่ใช่บริการด้านการตลาด ทำหัก ณ ที่จ่าย 2%

ส่วนบริการด้านการตลาด คือ การจ้างบล็อกเกอร์รีวิวโฆษณาสินค้า จ้างมาร์เก็ตติ้ง Consult ด้านการตลาดให้ หรือบริการทำ roll-up ป้ายออกบูท (อันนี้ถือเป็นการรับจ้างทำของ) จะต้องหัก 3%

ค่าขนส่ง เกี่ยวกับเกษตร อุตสหกรรม 1 %

หัก ณ ที่จ่าย ขนส่ง

ทุกๆ ครั้งที่มีการขายของและขนส่ง โดยที่บริษัทหรือนิติบุคคลที่ให้บริการจะต้องขึ้นทะเบียนเป็นผู้ให้บริการขนส่ง เช่น บริการขนส่งสินค้าจากบริษัท โลจิสติกส์ เป็นต้น จะต้อง หัก ณ ที่จ่าย 1% แต่ถ้าคุณยังไม่ได้ขึ้นทะเบียนเป็นนิติบุคคลก็ยังไม่ต้องหัก

ยกเว้น ไปรษณีย์ ไม่ต้องหัก ณ ที่จ่าย เพราะเป็นหน่วยงานที่ได้รับการยกเว้น

ตัวอย่าง การหัก ภาษี ณ ที่จ่าย ภงด 53

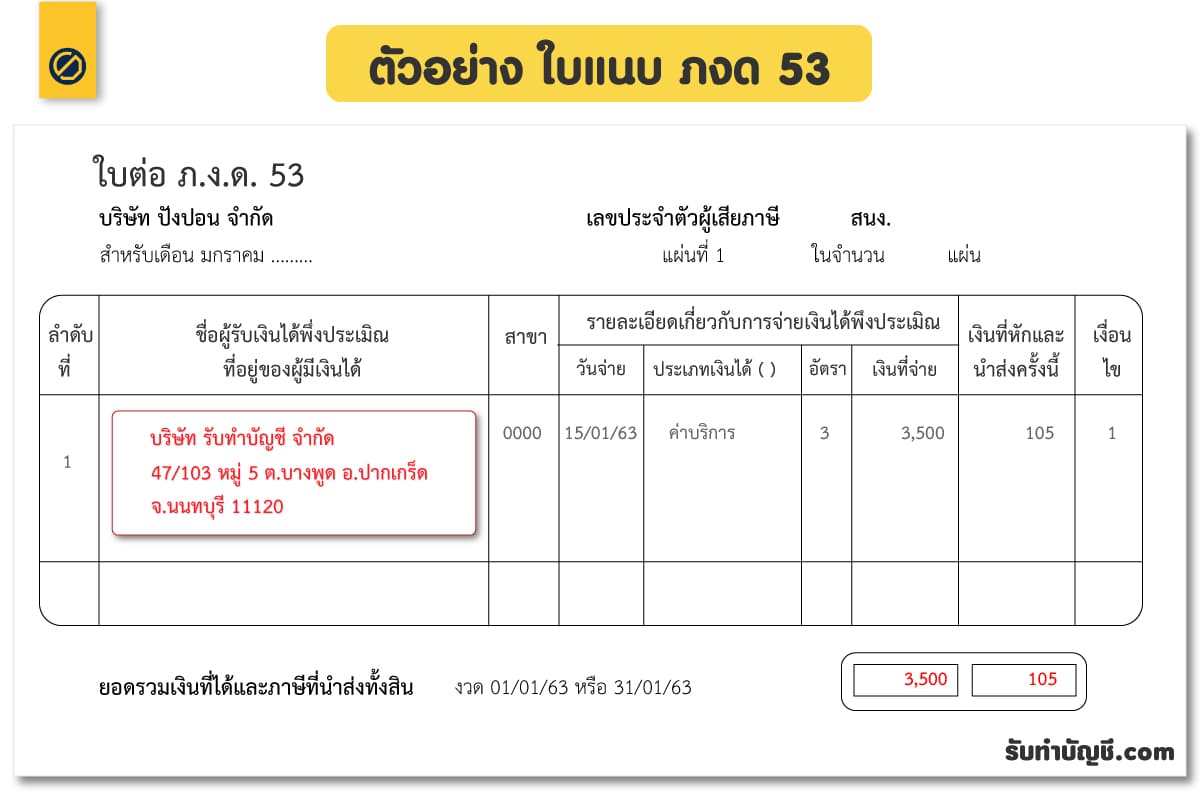

บริษัท ปังปอน จำกัด ว่าจ้าง บริษัท รับทำบัญชี จำกัด เป็นค่าบริการรายเดือน เริ่มจ่ายค่าบริการ เดือน มกราคม พ.ศ.2563 ดังนั้น บริษัท ปังปอน จำกัด มีหน้าที่หักภาษี ณ ที่จ่าย จากการจ่ายเงินให้ บริษัท รับทำบัญชี จำกัด

บริษัท รับทำบัญชี จำกัด คิดค่าบริการ จำนวน 3,500 บาท ดังนั้น เดือน มกราคม พ.ศ. 2563 บริษัท ปังปอน จำกัด จ่ายเงินให้กับบริษัท รับทำบัญชี จำกัด (วันที่ 15 มกราคม 2563 ) จึงต้อง หัก ณ ที่จ่าย จำนวน 3,500*3%= 105 บาท

ต้องนำเงินที่หักในเดือน มกราคม พ.ศ.2563 นำส่งกรมสรรพากร ภายในวันที่ 7 กุมภาพันธ์ หากเป็นการยื่นปกติ แต่ถ้ายื่นผ่านเน็ต ได้ถึงวันที่ 15 กุมภาพันธ์ เป็นต้น

ในแนบ ภงด 53

ในแนบ ภงด 53

สรุป

อธิบายให้เข้าใจง่ายๆ หลักๆ จะเป็นเงินที่หักจาก ค่าเช่า ค่าอาชีพอสระ ค่าจ้าง ค่าแรง เงินรางวัล ค่าขนส่ง เมื่อหักแล้วต้องนำส่งให้กรมสรรพากรในเดือนถัดไปหลังจ่ายเงินเดือน กำหนดจ่ายชำระก่อนวันที่ 7 ของทุก ๆ เดือน แต่จะหัก เฉพาะนิติบุคคลเท่านั้น วิธีการหักคล้ายกับ ภ.ง.ด.3

ภ.ง.ด 53 ถือเป็นเครื่องมือการจัดเก็บภาษีอีกประเภทที่รัฐบาลออกแบบเพื่อต้องการรับรู้รายได้ของผู้รับจ้างว่าได้รับมาเท่าไร หากผู้รับจ้างแสดงรายได้ไม่ตรวจตามความเป็นจริง กรมสรรพากรก็สามารถตรวจสอบยืนยันยอดกับผู้จ่ายได้ว่า จ่ายเงินให้ผู้รับจ้างเท่าไร โดยการตรวจสอบจากการเก็บภาษี จาก แบบ ภ.ง.ด.53

ภงด 53 คือ

ภงด 53 คือ แบบจัดเก็บเงินภาษีที่หักจาก ค่าบริการ ค่าจ้าง ที่จ่ายให้กับนิติบุคคล หรือ เรียกว่า ภาษีหัก ณ ที่จ่าย

ภ.ง.ด 53 ถือเป็นเครื่องมือการจัดเก็บภาษีอีกประเภทที่รัฐบาลออกแบบเพื่อต้องการรับรู้รายได้ของผู้รับจ้างว่าได้รับมาเท่าไร หากผู้รับจ้างแสดงรายได้ไม่ตรวจตามความเป็นจริง กรมสรรพากรก็สามารถตรวจสอบยืนยันยอดกับผู้จ่ายได้ว่า จ่ายเงินให้ผู้รับจ้างเท่าไร โดยการตรวจสอบจากการเก็บภาษี จาก แบบ ภ.ง.ด.53ผู้ที่มีหน้าที่หักภาษีและนำส่ง ต้อง!!เป็นนิติบุคคลที่อยู่ในระบบภาษีมูลเพิ่ม (จด VAT) ที่จ่ายให้กับนิติบุคคลด้วยกัน เมื่อหัก ณ ที่จ่ายแล้ว ต้องจัดทำแบบ ภ.ง.ด.3 เพื่อยื่นให้กรมสรรพากรทุกๆ เดือน

เวลาในยื่นแบบ ต้องยื่นภายใน 7 วันของเดือนถัดไป ตัวอย่าง เช่น

บริษัท ก ว่าจ้างบริษัท A และจ่ายเงินค่าจ้างให้กับบริษัท A ในเดือน มกราคม พ.ศ.2562 ดังนั้น บริษัท ก มีหน้าที่หักภาษี ณ ที่จ่าย บริษัท A เดือน มกราคม พ.ศ. 2562 และต้องนำเงินที่หักในเดือน มกราคม พ.ศ.2562 นำส่งกรมสรรพากร โดนการยื่นแบบ ภ.ง.ด.53 ในเดือน กุมภาพันธ์ เป็นต้น

ภ.ง.ด 53 ถือเป็นเครื่องมือการจัดเก็บภาษีอีกประเภทที่รัฐบาลออกแบบเพื่อต้องการรับรู้รายได้ของผู้รับจ้างว่าได้รับมาเท่าไร หากผู้รับจ้างแสดงรายได้ไม่ตรวจตามความเป็นจริง กรมสรรพากรก็สามารถตรวจสอบยืนยันยอดกับผู้จ่ายได้ว่า จ่ายเงินให้ผู้รับจ้างเท่าไร โดยการตรวจสอบจากการเก็บภาษี จาก แบบ ภ.ง.ด.53ผู้ที่มีหน้าที่หักภาษีและนำส่ง ต้อง!!เป็นนิติบุคคลที่อยู่ในระบบภาษีมูลเพิ่ม (จด VAT) ที่จ่ายให้กับนิติบุคคลด้วยกัน เมื่อหัก ณ ที่จ่ายแล้ว ต้องจัดทำแบบ ภ.ง.ด.3 เพื่อยื่นให้กรมสรรพากรทุกๆ เดือน

เวลาในยื่นแบบ ต้องยื่นภายใน 7 วันของเดือนถัดไป ตัวอย่าง เช่น

บริษัท ก ว่าจ้างบริษัท A และจ่ายเงินค่าจ้างให้กับบริษัท A ในเดือน มกราคม พ.ศ.2562 ดังนั้น บริษัท ก มีหน้าที่หักภาษี ณ ที่จ่าย บริษัท A เดือน มกราคม พ.ศ. 2562 และต้องนำเงินที่หักในเดือน มกราคม พ.ศ.2562 นำส่งกรมสรรพากร โดนการยื่นแบบ ภ.ง.ด.53 ในเดือน กุมภาพันธ์ เป็นต้น