ชนิดของต้นทุนมาตรฐาน

ชนิดของต้นทุนมาตรฐาน คือ ( Types of standard Cost )

ชนิดของต้นทุนมาตรฐาน (Types of standard Cost)

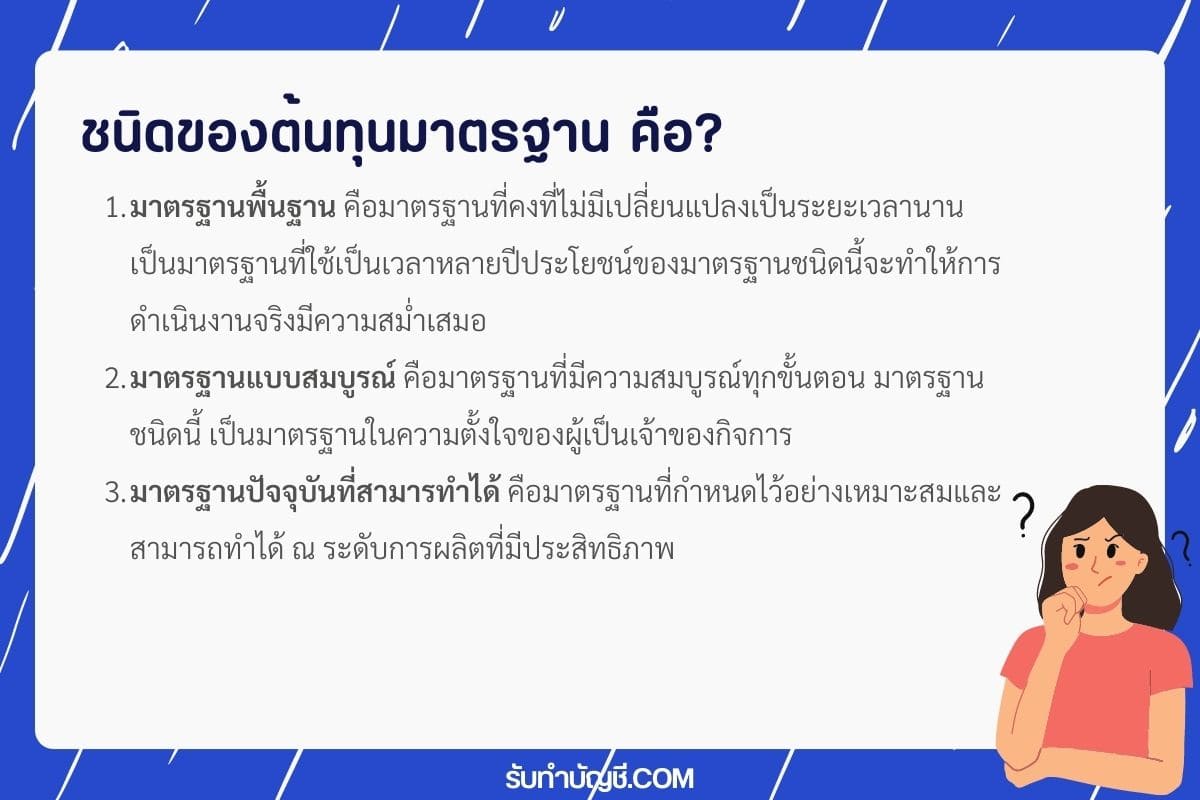

ชนิดของต้นทุนมาตรฐานแบ่งเป็น 3 ชนิด

มาตรฐานพื้นฐาน (Basic Standards) คือมาตรฐานที่คงที่ไม่มีเปลี่ยนแปลงเป็นระยะเวลานาน เป็นมาตรฐานที่ใช้เป็นเวลาหลายปี ประโยชน์ของมาตรฐานชนิดนี้จะทำให้การดำเนินงานจริงมีความสม่ำเสมอ เหมาะสำหรับใช้ในการหาแนวโน้มของการปฏิบัติงานในระยะเวลาหลายปี เพื่อดูประสิทธิภาพและประสิทธิผล เหมาะสำหรับกิจการที่สถานการณ์สภาพแวดล้อมไม่เปลี่ยนแปลง

มาตรฐานแบบสมบูรณ์ (Perfecftion Standards) คือมาตรฐานที่มีความสมบูรณ์ทุกขั้นตอน มาตรฐานชนิดนี้ เป็นมาตรฐานในความตั้งใจของผู้เป็นเจ้าของกิจการ ไม่เหมาะกับการปฏิบัติงานจริง เพราะผลการปฏิบัติงานจริงจะออกมา 100% เป็นไปได้ยาก

มาตรฐานปัจจุบันที่สามารทำได้ (Currently Attainable Standards) คือมาตรฐานที่กำหนดไว้อย่างเหมาะสมและสามารถทำได้ ณ ระดับการผลิตที่มีประสิทธิภาพ ต้นทุนมาตรฐานชนิดนี้จะต่ำกว่ามาตรฐานแบบสมบูรณ์ โดยยอมรับให้มีงานเสียเกิดขึ้นในกระบวนการผลิตในระดับที่เหมาะสม มาตรฐานนี้ถือว่าเป็นมาตรฐาน ณ ระดับการผลิตปกติ

ชนิดของต้นทุนมาตรฐานแบ่งเป็น 3 ชนิด

มาตรฐานพื้นฐาน (Basic Standards) คือมาตรฐานที่คงที่ไม่มีเปลี่ยนแปลงเป็นระยะเวลานาน เป็นมาตรฐานที่ใช้เป็นเวลาหลายปี ประโยชน์ของมาตรฐานชนิดนี้จะทำให้การดำเนินงานจริงมีความสม่ำเสมอ เหมาะสำหรับใช้ในการหาแนวโน้มของการปฏิบัติงานในระยะเวลาหลายปี เพื่อดูประสิทธิภาพและประสิทธิผล เหมาะสำหรับกิจการที่สถานการณ์สภาพแวดล้อมไม่เปลี่ยนแปลง

มาตรฐานแบบสมบูรณ์ (Perfecftion Standards) คือมาตรฐานที่มีความสมบูรณ์ทุกขั้นตอน มาตรฐานชนิดนี้ เป็นมาตรฐานในความตั้งใจของผู้เป็นเจ้าของกิจการ ไม่เหมาะกับการปฏิบัติงานจริง เพราะผลการปฏิบัติงานจริงจะออกมา 100% เป็นไปได้ยาก

มาตรฐานปัจจุบันที่สามารทำได้ (Currently Attainable Standards) คือมาตรฐานที่กำหนดไว้อย่างเหมาะสมและสามารถทำได้ ณ ระดับการผลิตที่มีประสิทธิภาพ ต้นทุนมาตรฐานชนิดนี้จะต่ำกว่ามาตรฐานแบบสมบูรณ์ โดยยอมรับให้มีงานเสียเกิดขึ้นในกระบวนการผลิตในระดับที่เหมาะสม มาตรฐานนี้ถือว่าเป็นมาตรฐาน ณ ระดับการผลิตปกติ

อ่านเพิ่มเติม >> ชนิดของต้นทุนมาตรฐานบันทึกบัญชี