รับทำบัญชี นำเข้าส่งออก

บริษัท ปังปอน จำกัด รับทำบัญชี ส่งออก บริการ รับทำบัญชี บริษัท นำเข้า ส่งออก ชิปปิ้ง ที่อยู่ 47/103 หมู่ 5 แจ้งวัฒนะ บางพูด ปากเกร็ด นนทบุรี 11120 ติดต่อ โทร.081-931-8341 (คุณจ๋า)

ธุรกิจนำเข้าส่งออก เป็นธุรกิจที่ให้บริการ ขนส่งระหว่างประเทศ อาจอยู่ในรูปแบบบริษัทนำเข้าสินค้า จากต่างประเทศ หรือ บริษัทชิปปิ้ง (Shipping) ผู้ที่ต้องการซื้อสินค้า หรือบริการ จากต่างประเทศ มักประสบปัญหากับการจัดทำเอกสาร หรือไม่อยากปวดหัวกับการเตรียมเอกสารเอง ก็จะมีการใช้บริการบริษัทที่รับขนส่งระหว่างประเทศ หรือ ที่เรียกว่า ชิปปิ้ง (Shipping) นั้นเอง บริษัทที่ประกอบกิจการด้านนี้ จะต้องมีกฎหมายที่เกี่ยวข้องและเงื่อนไขที่ต้องรับรู้ อยู่ในหลายส่วนงาน ทั้งนี้ไม่ว่าจะเป็นการขนส่งทางอากาศ ทางน้ำ แต่ละเงื่อนไงก็จะมีรายละเอียดที่แตกต่างกัน เราขอแบ่งการนำเข้าส่งออก เป็น 2 ประเภท คือ 1.นำเข้า-ส่งออกเอง และ 2.ใช้บริการตัวกลางนำเข้า-ส่งออก

รับทำบัญชีนำเข้าส่งออก

นำเข้า-ส่งออก เอง

ปัจจุบันการนำเข้าสินค้าจากต่างประเทศ เป็นที่นิยมาก ที่เห็นชัด ๆ คือการขายออนไลน์ ผู้ประกอบการสามารถดำเนินธุรกิจการ โดยเป็นแบบ บุคคลธรรมดา หรือ นิติบุคคลก็ได้ ปัจจัยสำคัญที่ต้องรู้เมื่อเราต้องการนำเข้าสินค้าเองมีอยู่หลายเรื่อง เช่น

- เอกสารที่ใช้ในการบันทึกบัญชี

- ภาษีที่เกี่ยวข้องกับการนำเข้าส่งออก

- ช่องทางการนำเข้าส่งออก

- ต้นทุนที่จะนำมาใช้

- กฎหมายที่เกี่ยวข้องกับการนำเข้าส่งออก

- การขอใบอณุญาตประกอบกิจการ เป็นต้น

ใช้บริการตัวกลาง นำเข้า-ส่งออก

โดยทั่วไปทางบริษัทที่เป็นตัวกลาง เช่น Shipping , Cargo จะดำเนินการด้านเอกสารให้เรียบร้อย ส่วนเราที่เป็นผู้ใช้บริการมีหน้าที่ จ่ายค่าบริการ และหัก ภาษี ณ ที่จ่าย ให้เรียบร้อย และ จัดส่งเอกสารที่ ทางตัวกลางเป็นผู้จัดเตรียมให้กับผู้ประกอบการเกือบทั้งหมด มาให้บัญชีเป็นผู้บันทึก หน้าที่ของผู้นำสินค้ามาขาย ก็คือดูเอกสารที่ต้องนำมาลงบันทึกบัญชี กับเอกสารที่ใช้ในการเสียภาษี ให้ถูกต้องครบถ้วนเท่านั้น

รับทำบัญชี-นำเข้าส่งออก

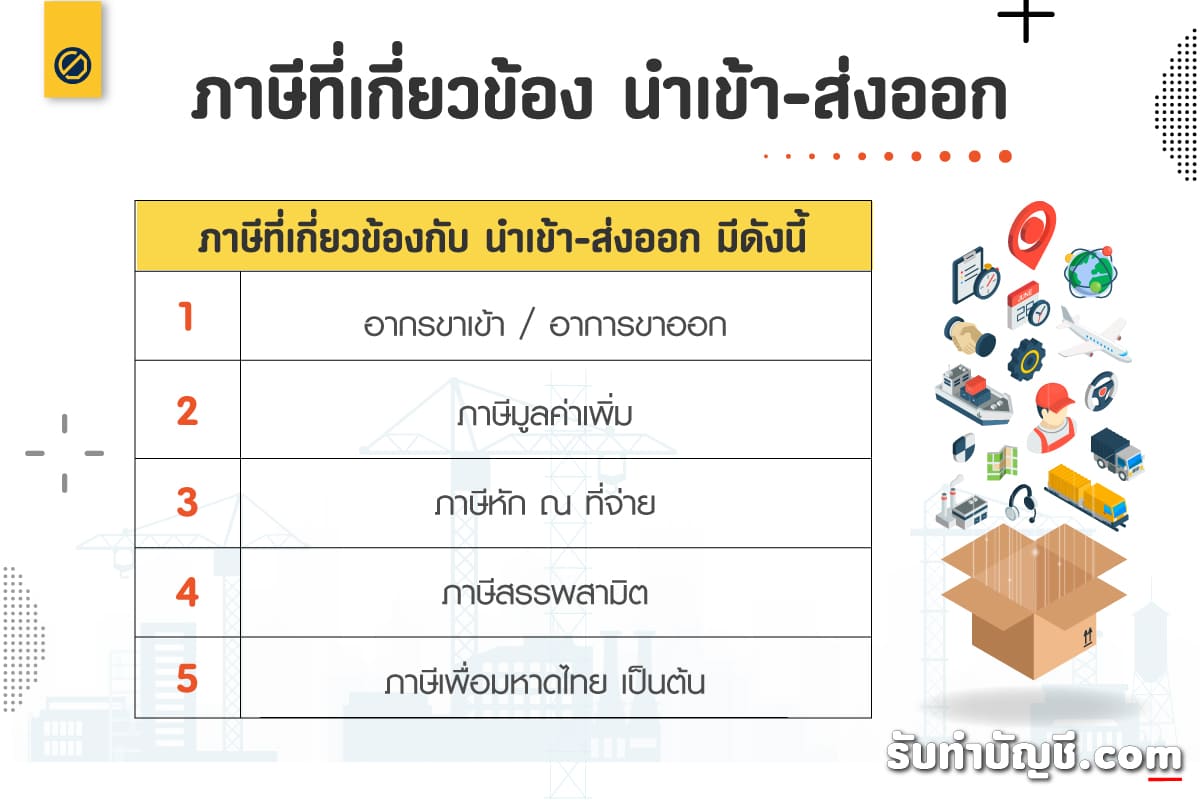

ภาษีที่เกี่ยวข้อง นำเข้าส่งออก

- อากรขาเข้า / อาการขาออก

- ภาษีมูลค่าเพิ่ม

- ภาษีหัก ณ ที่จ่าย

- ภาษีสรรพสามิต

- ภาษีเพื่อมหาดไทย เป็นต้น

ภาษีที่เกี่ยวข้องกับการนำเข้าส่งออก

ภาษีนำเข้า-ส่งออก บริการ

1.การนำเข้าบริการ

การนำเข้าบริการ เป็นการใช้ประโยชน์จากการให้จากต่างประเทศ โดยบริการนั้นเกิด ในราชอาณาจักร (ประเทศไทย) เช่น การจ่ายค่าโฆษณา face book , google Ads เป็นต้น

- ภาษีมูลค่าเพิ่ม กรมสรรพากรมีการกำหนดอัตราภาษีมูลค่าเพิ่มจากการนำเข้าบริการอยู่ที่ 7% ของมูลค่าบริการโดยที่จุดรับผิดทางภาษี (Tax Point) จะเกิดเมื่อมีการชำระค่าบริการ ซึ่งต้องยื่นชำระภาษีโดยแบบ ภ.พ.36 ในเดือนถัดไป

- สำหรับบุคคลผู้มีหน้าที่ยื่นแบบ อ้างอิงถึงกฎหมาย e-Service (อ้างอิง: พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๕๓)) ที่เริ่มใช้เมื่อ 1 กันยายน 2564 กำหนดเงื่อนไขดังนี้

- ในกรณีที่ผู้ใช้บริการจดทะเบียนภาษีมูลค่าเพิ่ม – ผู้ใช้บริการเป็นผู้ที่ต้องนำส่งแบบ ภ.พ.36 เอง

- ในกรณีที่ผู้ใช้บริการไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม – ผู้ให้บริการจะเป็นผู้นำส่งภาษีมูลค่าเพิ่ม

- ภาษีหัก ณ ที่จ่าย สำหรับการนำเข้าบริการต่างประเทศนั้น กรมสรรพากรมีข้อกำหนดเพิ่มเติมสำหรับนิติบุคคลผู้จ่ายเงินได้ประเภท 40(2)-40(6) เช่น ค่านายหน้า ค่าลิขสิทธิ์ ค่าเช่า และค่าบริการทางวิชาชีพ มีหน้าที่ต้องหัก ณ ที่จ่ายในอัตรา 15% หรือตามอัตราอนุสัญญาภาษีซ้อน และยื่นแบบ ภ.ง.ด.54 ในเดือนถัดไป

- ภาษีมูลค่าเพิ่ม ในกรณี ส่งออก รัฐส่งเสริมให้สินค้าในสามารถแข่งขันกับตลาดโลกได้ โดยกำหนดให้คิดอัตราภาษีมูลค่าเพิ่มอยู่ที่ 0% แต่ไม่ได้เรียกว่าได้รับการยกเว้น ตามที่หลายคนเข้าใจผิด

2.การส่งออกบริการ

การส่งออกบริการ หมายถึง การให้บริการใดๆ ในราชอาณาจักร (ประเทศไทย) โดยมีการใช้บริการนั้นในต่างประเทศ เช่น การให้บริการวางแผนการขาย การตลาด และการเงิน แก่บริษัทต่างประเทศ โดยมีการส่งเป็นรายงานให้ทาง e-mail ซึ่งประโยชน์ทั้งหมดจะเป็นของบริษัทซึ่งตั้งในต่างประเทศเท่านั้น

ภาษีนำเข้า-ส่งออก สินค้า

1.การนำเข้าสินค้า

การนำเข้าสินค้าจะต้องเป็นสินค้าจากต่างประเทศ ต้องเป็นสินค้าที่ถูกตามกฎหมายที่กรมศุลกากร อณุญาตเท่านั้น ส่วนใหญ่เป็นการนำเข้าสินค้าจากประเทศจีนเพื่อนำมาจำหน่ายหรือใช้เอง เช่น เครื่องประดับ ของชำร่วย เสื้อผ้า สินค้าไอที เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้าหรือเทคโนโลยี เป็นต้น โดยภาษีที่เกี่ยวข้องมีดังนี้

- อากรขาเข้า จะถูกเรียกเก็บเมื่อมีการนำเข้าสินค้าที่มีมูลค่าเกินกว่าอัตราที่กฎหมายกำหนด อัตราที่กำหนดไว้คือ เมื่อราคาสินค้า (Cost, “C”) + ค่าประกันภัย (Insurance, “I”) + ค่าขนส่ง (Freight, “F”) [C.I.F] รวมกันเกินกว่า 1,500 บาท กรมศุลกากรมีการกำหนดอากรขาเข้า โดยการคำนวณจาก (ราคา C.I.F x อัตราอากรขาเข้า ) อัตราอากรขาเข้า เช่น

- อัตราภาษีนำเข้า เครื่องแต่งกาย หมวก รองเท้า เครื่องสำอาง น้ำหอม ร่ม ผ้าห่ม 30%

- อัตราภาษีนำเข้ากระเป๋า 20%

- อัตราภาษีนำเข้าซีดี ดีวีดี พาวเวอร์แบงค์ หูฟังทุกประเภท อัลบั้มเพลง อัลบั้มคอนเสิร์ต ตุ๊กตา 10%

- อัตราภาษีนำเข้า แว่นกันแดด แว่นตา นาฬิกา 5%

- ภาษีสรรพสามิต เมื่อมีการนำเข้าสินค้าที่บริโภคแล้ว อาจก่อให้เกิดผลเสียต่อสุขภาพและศีลธรรมอันดี สินค้าที่มีลักษณะเป็นการฟุ่มเฟือย เช่น รถยนต์ เครื่องดื่ม น้ำหอม สุรา ยาสูบ ไพ่ เป็นต้น ผู้นำเข้าจะถูกเรียกเก็บภาษีสรรพสามิต

- ภาษีมูลค่าเพิ่ม ผู้นำเข้าจะถูกเรียกเก็บภาษีมูลค่าเพิ่มเมื่อนำเข้าสินค้าเกินกว่าที่กฎหมายกำหนด (หลักการเดียวกับอากรขาเข้า) หรืออธิบายง่ายๆ คือ เมื่อผู้นำเข้าเสียอากรขาเข้า ย่อมต้องเสียภาษีมูลค่าเพิ่มเสมอ

*สามารถค้นหาอัตราอากรขาเข้าเพิ่มเติมได้ที่ พิกัดอัตราอากรขาเข้า

2.การส่งออกสินค้า

- อากรขาออก โดยแต่เดิมกรมศุลกากรกำหนดอัตราอากรไว้สำหรับสินค้า 9 ประเภท แต่ในปัจจุบันจะได้รับยกเว้นเกือบทั้งหมด เหลือแค่ หนังโค หรือหนังกระบือ และสินค้าที่ส่งออกจากพื้นที่พัฒนาร่วมตามกฎหมายองค์กรร่วมไทย – มาเลเซีย (อ้างอิง: ประกาศกรมศุลกากร ที่ ๑๐๓ /2561) ที่ยังคงต้องเสียอากรขาออก

- ภาษีมูลค่าเพิ่ม เมื่อผู้ส่งออกสินค้าเป็นผู้จดทะเบียนภาษีมูลค่าเพิ่ม ผู้ส่งออกก็มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มในอัตรา 0% เหมือนกับการส่งออกบริการ โดยมีหน้าที่ต้องออกใบกำกับภาษีและยื่นแบบแสดงรายการ ภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป (สามารถยื่นได้ถึงวันที่ 23 หากยื่นแบบออนไลน์)

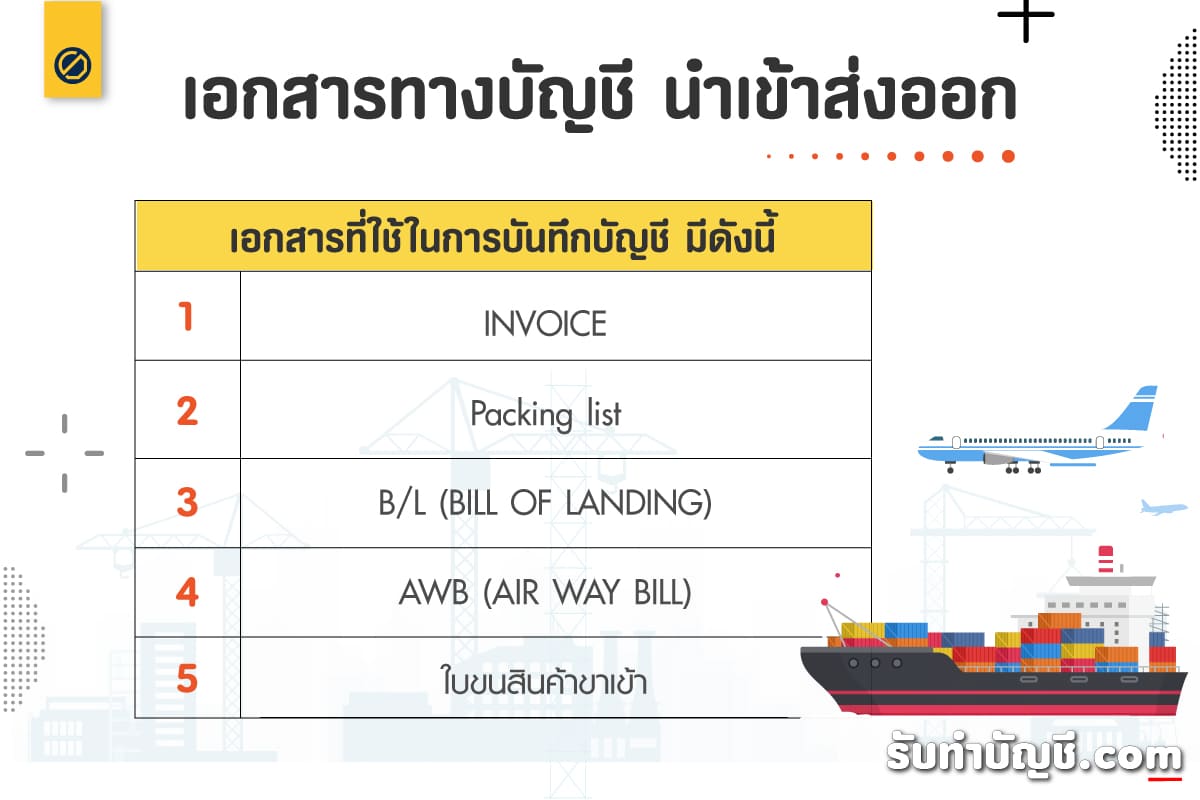

เอกสารที่ใช้ในการบันทึกบัญชี

- INVOICE หรือ COMERCIAL INVOICE คือ เอกสารใบกำกับภาษี ที่แสดงถึงที่มาที่ไปของผู้ขาย ว่าใครเป็นผู้ซื้อ ใครเป็นผู้ขาย สินค้า

- Packing list คือ เอกสารที่ใช้บึนทึก และ แสดงรายละเอียด สินค้า เช่น ปริมาณการนำเข้า ประเภทสินค้า บรรจุหีบห่อ ในการนำเข้า ว่ามีปริมาณเท่าไร

- B/L (BILL OF LANDING) คือใบส่งสินค้าทางเรือ เป็นเอกสารที่ผู้ขนส่งออกให้แก่ผู้ส่งสินค้า

- AWB (AIR WAY BILL) คือ เอกสารใบส่งสินค้าทางอากาศ (เครื่องบิน) คล้ายกับ B/L ออกเพื่อใช้เป็นหลักฐานการนำเข้า

- ใบขนสินค้าขาเข้า แสดงถึงการนำเข้าอย่างครบถ้วนและเสียภาษีนำเข้าอย่างถูกต้องแล้ว

เอกสารที่ใช้ในการบันทึกบัญชีนำเข้าส่งออก

ขั้นตอนการนำเข้าสินค้า

- เริ่มที่หน้าโรงานผู้ขายสินค้า

- มีการขนส่งสินค้าภายในประเทศของต้นทาง

- ผ่านการทำพิธีการศุลกากร ขาออก

- เริ่มการขนส่งที่ ท่าเรือ / ท่าอาการศยาน ของประเทศ (ต้นทาง)

- สินค้ามาถึง ท่าเรือ / ท่าอากาศยาน ภายในประเทศ (ปลายทาง)

- ผ่านพิธีการของศุลกากรสินค้า (อากรขาเข้า)

- เริ่มขนส่งและเคลื่อนย้าย สินค้าออกจากท่าเรือ/ท่าอากาศยาน

- ของเดินทางถึงมือผู้ซื้อ

ขั้นตอนส่งออกสินค้า

- ต้องมีการขอใบอณุญาตส่งออก มีเงื่อนไข ข้อกำหนดหลัก คือ ส่งสินค้าได้เท่าไร ต้องไม่เกินที่ขอไว้ (น้อยกว่าได้) ขั้นตอนนี้หากมีการเคลื่อนสินค้าออกจากคลัง ต้องมีการตัด Storck ให้เรียบร้อย สินค้าจะไปอยู่ในรูปแบบ สินค้าระหว่างทาง

- ใบขนของ ปัจจุบันอาจอยู่ในรูปแบบ อิเล็กทรอนิกส์เพราะต้องยื่นทางอิเล็กทรอนิกส์

- ขั้นตอนกรมศุลตอบรับ ได้รับใบรับขนส่งสินค้าข้าออกแล้ว จะทำการ สแตมป์ เอกสารให้เรียบร้อย ขั้นตอนนี้สำคัญ เพราะ รายงานภาษีขาย จะต้องถูกบันทึก และรับรู้ภาษีขาย ณ วันที่ กรมศุลเซ็นรับแล้ว

- ขั้นตอนต่อไป ตรวจ และปล่อยสินค้าลงเรือขนส่งได้

ขั้นตอนการนำเข้าสินค้า

สิทธิประโยชน์ นำเข้า-ส่งออก

- การคืนอากรเพื่อการส่งออก ตามมาตรา 29

- การชดเฉยค่าภาษีอาการ

- เขตปลอดอากร

- คลังสินค้าทัณฑ์บน

- เขตการค้าเสรี

- การส่งเสริมการลงทุน เป็นต้น

การบันทึกบัญชี นำเข้าสินค้า

หากเป็นเงื่อนไข FOB การบันทึกรายการลูกหนี้ จะเกิดขึ้นเมื่อ สินค้าลงเรือแล้ว จะเกิดรายการ ลูกหนี้การค้าต่างประเทศ

ตัวอย่าง การบันทึกบัญชี เช่น

DR.ลูกหนี้การค้าต่างประเทศ

Cr.รายได้จากการขาย

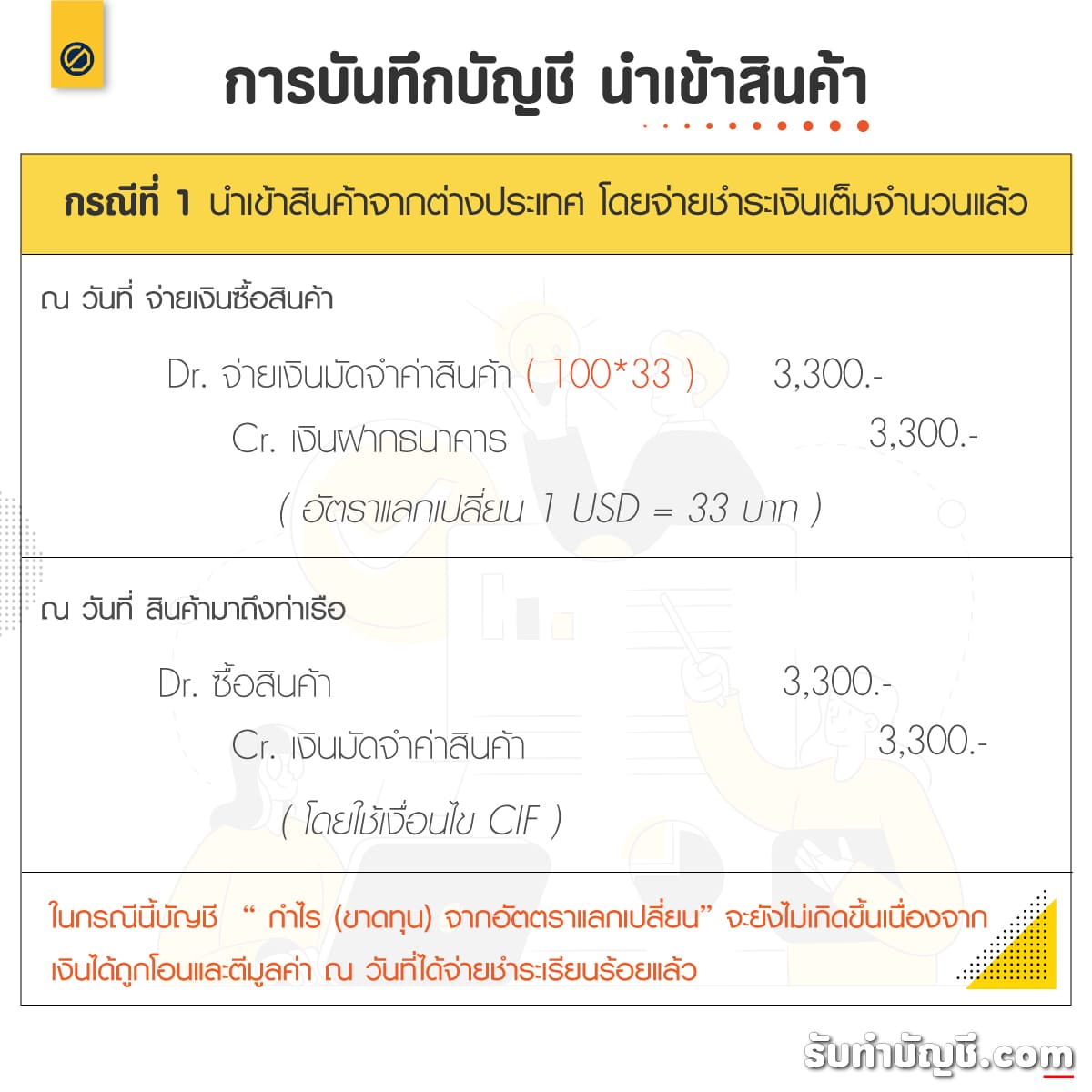

กรณีที่ 1 นำเข้าสินค้าจากต่างประเทศ โดยจ่ายชำระเงินเต็มจำนวนแล้ว

ในกรณีนี้บัญชี “ กำไร (ขาดทุน) จากอัตตราแลกเปลี่ยน” จะยังไม่เกิดขึ้น เนื่องจากเงินได้ถูกโอนและตีมูลค่า ณ วันที่ได้จ่ายชำระเรียนร้อยแล้ว ตัวอย่างการบันทึกบัญชี นำเข้าสินค้าราคา 100 บาท โดยใช้ อัตราแลกเปลี่ยน 1 USD = 33 บาท

ณ วันที่ สั่งซื้อสินค้า (ไม่บันทึกบัญชี)

ณ วันที่ จ่ายเงินซื้อสินค้า

Dr. จ่ายเงินมัดจำค่าสินค้า ( 100*33 ) 3,300.-

Cr. เงินฝากธนาคาร 3,300.-

ณ วันที่ สินค้ามาถึงท่าเรือ โดยใช้เงื่อนไข (CIF)

Dr. ซื้อสินค้า 3,300.-

Cr. เงินมัดจำค่าสินค้า 3,300.-

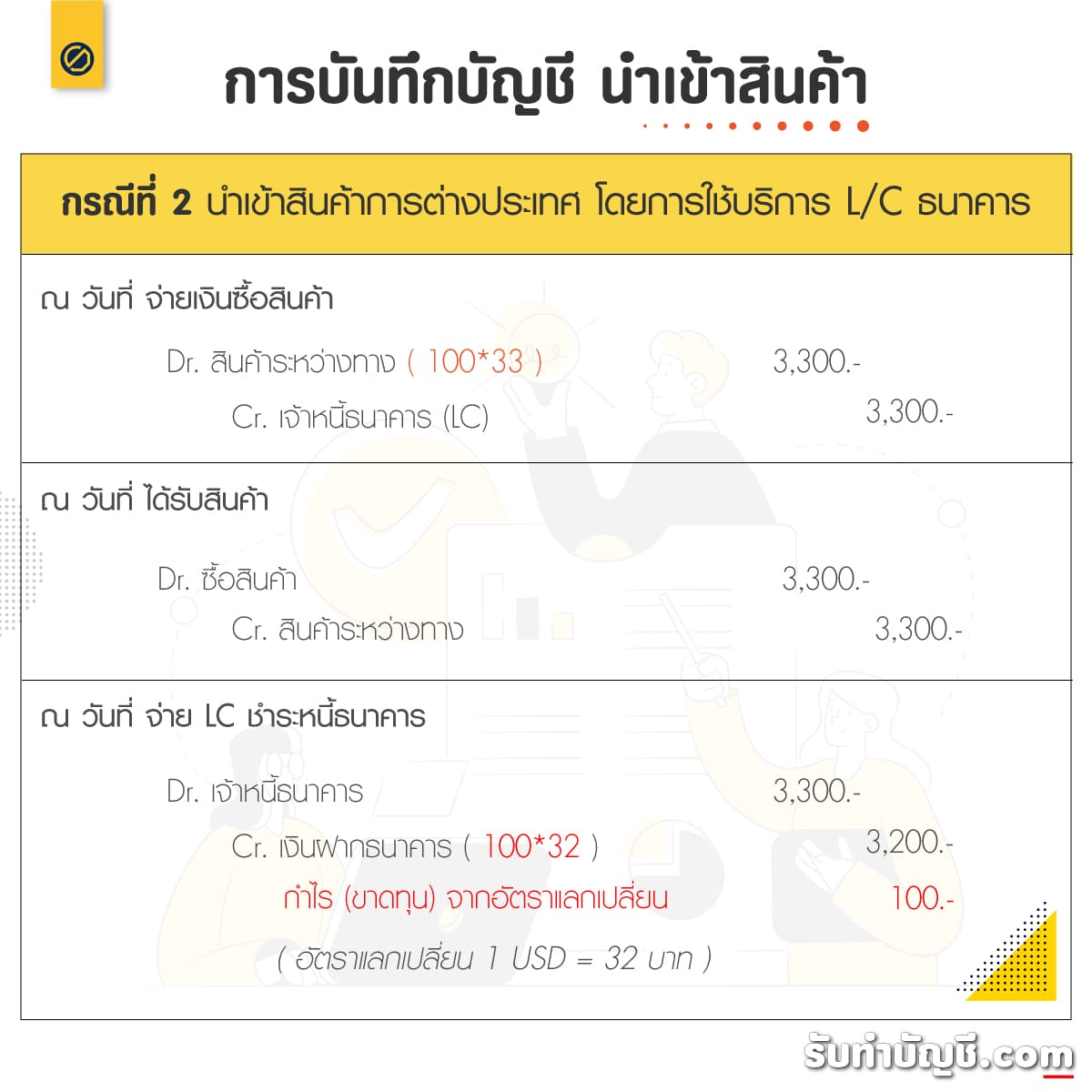

กรณีที่ 2 นำเข้าสินค้าการต่างประเทศ โดยการใช้บริการ L/C ( Letter of Credit )

ในกรณีนี้ การใช้ L/C เพื่อเป็นการป้องการการได้เปรียบเสียเปรียบ ในการรับส่งสินค้าและการชำระเงิน เพราะ L/C คือ เครื่องมือการชำระเงินทางการค้าระหว่างประเทศ เป็นเอกสารทั่วไป ในการทำธุรกรรมที่เกี่ยวกับการขนส่งระหว่างประเทศ ที่ออกโดยธนาคารตามคำขอของผู้ซื้อที่ส่งไปให้ผู้ขาย

ณ วันที่ สั่งซื้อสินค้า (ไม่บันทึกบัญชี)

ณ วันที่ จ่ายเงินซื้อสินค้า

Dr. สินค้าระหว่างทาง ( 100*33 ) 3,300.-

Cr. เจ้าหนี้ธนาคาร (LC) 3,300.-

ณ วันที่ ได้รับสินค้า

Dr. ซื้อสินค้า 3,300.-

Cr. สินค้าระหว่างทาง 3,300.-

ต่อมา เมื่อถึงวันที่ต้องชำระหนี้ให้ธนาคาร ขั้นตอนนี้ จะมีบัญชี “ กำไร(ขาดทุน)จากอัตตราแลกเปลี่ยน ” เกิดขึ้น เนื่องจากวันที่เราบันทึกเจ้าหนี้เราอาจรับรู้มูลค่าที่ต่ำกว่าหรือสูงกว่า

ณ วันที่ จ่าย LC ชำระหนี้ธนาคาร ( อัตราแลกเปลี่ยน 1 USD = 32 บาท )

Dr. เจ้าหนี้ธนาคาร 3,300.-

Cr.เงินฝากธนาคาร (100*32) 3,200.-

กำไร (ขาดทุน) จากอัตราแลกเปลี่ยน 100.-

เพิ่มเติม : วิธีนี้ยังใช้ในการปรับปรุงเจ้าหนี้ธนาคาร (L/C) อีกด้วย หาก ณ วันสินปี ยังเหลือ บัญชีนี้ ต้องทำการปรับปรุงให้เรียบร้อย โดยใช้อัตราแลกเปลี่ยน ณ วันที่ 31 ธค. 25xx

ตัวอย่าง ยอดคงเหลือ บัญชี เจ้าธนาคาร (L/C) มีจำนวน 250 USD และ ณ วันที่บันทึกบัญชี 1 USD = 32 บาท ต่อมา ถึงวันที่ต้องปิดงบการเงิน อัตตราแลกเปลี่ยนเปลี่ยนเป็น 1 USD = 33.25 บาท

บันทึกบัญชี ณ วัน วันปิดงบการเงินสิ้นปี

Dr. กำไร (ขาดทุน) จากอัตราแลกเปลี่ยน 312.50.-

Cr. เจ้าหนี้ธนาคาร (250*(33.25-32)) 312.50.-

การบันทึกบัญชีนำเข้า

การบันทึกบัญชี ส่งออกสินค้า

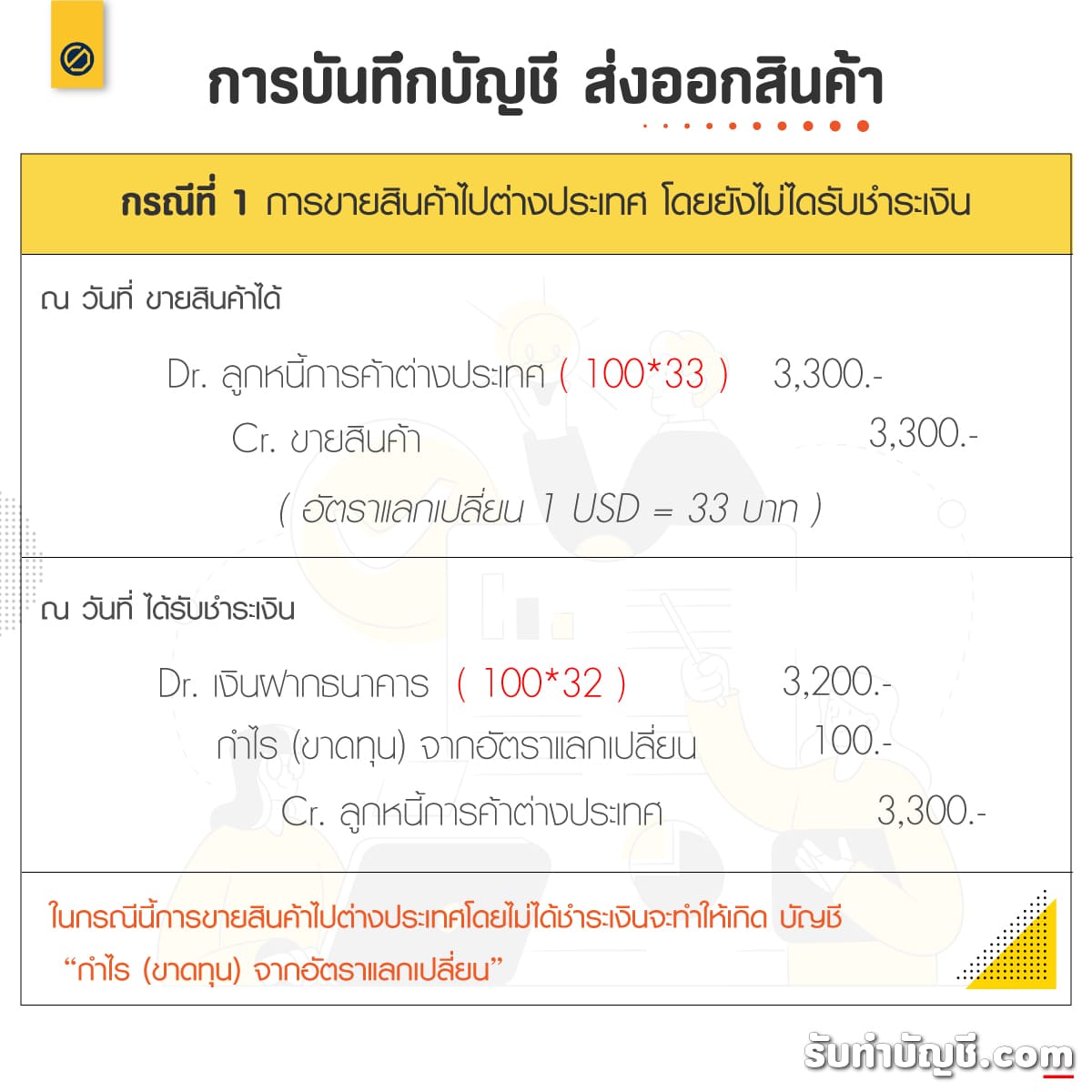

กรณีที่ 1 การขายสินค้าไปต่างประเทศ โดยยังไม่ไดรับชำระเงิน

ในกรณีนี้การขายสินค้าไปต่างประเทศโดยไม่ได้ชำระเงินจะทำให้เกิดบัญชี “กำไร (ขาดทุน) จากอัตราแลกเปลี่ยน” ณ วันที่ได้มีการชำระเงิน ตัวอย่างการบันทึกบัญชี ขายสินค้าในราคา 100 บาท โดยใช้ อัตราแลกเปลี่ยน 1 USD = 33 บาท

ณ วันที่ ขายสินค้าได้

Dr. ลูกหนี้การค้าต่างประเทศ (100*33) 3,300.-

Cr. ขายสินค้า 3,300.-

ณ วันที่ ได้รับชำระเงิน (อัตราแลกเปลี่ยน 1 USD = 32 บาท)

Dr.เงินฝากธนาคาร (100*32) 3,200.-

กำไร (ขาดทุน) จากอัตราแลกเปลี่ยน 100.-

Cr.ลูกหนี้การค้าต่างประเทศ 3,300.-

การบันทึกบัญชีส่งออก

คำถามที่พบบ่อย นำเข้า-ส่งออก

1.สินค้าที่นำเข้ามายังประเทศไทย ต้องเสียภาษีศุลกากรหรือไม่

คำตอบ : โดยทั่วไปสินค้าที่นำเข้ามาในประเทศไทยต้องเสียภาษีศุลกากร ตามกฎหมายศุลกากรและกฎหมายอื่นที่เกี่ยวข้อง เว้นแต่เป็นสินค้าที่กฎหมายได้บัญญัติไว้ว่าไม่ต้องเสียอากรหรือได้รับการยกเว้นอากร

นำเข้าสินค้าเสียภาษีหรือไม่

2.ราคาซื้อขายของที่นำเข้า (Transaction value) หมายถึงอะไร

คำตอบ :ราคาซื้อขายของที่นำเข้าคือราคาที่ชำระจริงหรือราคาที่จะต้องชำระสำหรับของที่ได้มีการขายเพื่อส่งออกไปยังประเทศนำเข้า โดยได้มีการปรับราคาแล้ว ตามกฎกระทรวงที่ 132 (พ.ศ.2543) ข้อ 9-13

3.เมื่อราคาสินค้าหรือค่าใช้จ่ายอื่นๆ ปรากฏเป็นเงินตราต่างประเทศ ผู้นำเข้าจะต้องทำอย่างไร

คำตอบ :กรมศุลกากรกำหนดให้สำแดงราคาศุลกากรเป็นเงินสกุลบาทไทยในใบขนสินค้าขาเข้า โดยคำนวณตามอัตราแลกเปลี่ยนที่กรมศุลกากรประกาศกำหนดในแต่ละเดือน ทั้งนี้ผู้สนใจสามารถดูอัตราแลกเปลี่ยนได้จากประกาศกรมศุลกากรและทางเว็บไซต์กรมศุลกากร http://www.customs.go.th

นำเข้าสินค้าเงินตราต่างประเทศ

4.ราคาซื้อขายของที่นำเข้า (Transaction value) หมายถึงอะไร

คำตอบ : ราคาซื้อขายของที่นำเข้าคือราคาที่ชำระจริงหรือราคาที่จะต้องชำระสำหรับของที่ได้มีการขายเพื่อส่งออกไปยังประเทศนำเข้า โดยได้มีการปรับราคาแล้ว ตามกฎกระทรวงที่ 132 (พ.ศ.2543) ข้อ 9-13

5.เมื่อลูกค้ามีการชำระเงินต้องบันทึกบัญชีหรือไม่

คำตอบ : ขั้นตอนการบันทึกบัญชี เมื่อได้รับเงินจำเป็นต้องบันทึกบัญชี แต่ยังไม่จำเป็นต้องขึ้นเงินกับธนาคารได้ ทั้งนี้ จะเกิดบัญชี กำไรขาดทุนจากจากอัตตราแลกเปลี่ยน ขึ้น เมื่อสิ้นรอบบัญชี หรือมีการขึ้นเงิน ก็อยู่ที่นโยบายของบริษัทอีกด้วย

6.รับเงินสดก่อนส่งออกสินค้า บันทึกบัญชี หรือไม่

คำตอบ: ต้องทำการบันทึกบัญชีหากมีการรับเงินสดก่อนมีการส่งออกสินค้า ให้ลงบัญชี รับล่วงหน้า แต่ในส่วนของภาษีขายยังไม่เกิดขึ้น ณ กิจกรรมนี้

7.ภาษีที่เกี่ยวข้องกับ นำเข้า-ส่งออก มีอะไรบ้าง

คำตอบ : อากรขาเข้า ถือเป็นต้นทุนสินค้าให้นำมาคำนวนต้นทุนสินค้าในการขาย

ภาษีมุลค่าเพิ่ม ณ จุดผ่านแดน กรมศุลกากร จะมีการเก็บภาษีมูลค่าเพิ่มหรือที่เรียกว่าภาษีนำเข้า เราสามารถนำมาใช้เคลมภาษีซื้อได้ หากเราอยู่ในระบบภาษีมูลค่าเพิ่ม

ภาษีนำเข้าส่งออก

8.สินค้านำเข้าไม่มีภาษีมูลค่าเพิ่ม (VAT) นำมาเคลม VAT ได้หรือไม่

คำตอบ : โดยส่วนใหญ่สามารถนำมาใช่เป็นต้นทุนได้ แต่ไม่สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ แต่ก็มีข้อยกเว้น คือ สินค้าที่หาซื้อมาเข้าเงื่อนไขตามที่กรมสรรพากรกำหนด มีแหล่งที่มาชัดเจน และสามารถระบุ หรือข้อหลักฐานการจ่ายเงินได้ ก้สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ เช่น มีบัตรประชาชนผู้ที่เราซื้อขายด้วย มีสลิปการโอนเงินตรงกับสินค้าที่ซื้อ เป็นต้น

9.ซื้อสินค้าไม่มี Vat สามารถขายแบบมี Vat ได้หรือไม่

คำตอบ : หาผู้ประกอบจดทะเบียนภาษีมูลค่าเพิ่มแล้ว (อยู่ในระบบภาษีมูลค่าเพิ่ม) ก็สามารถขายแบบมี VAT ได้ (ภาษีขาย) ทั้งนี้ผู้ประกอบเองอาจมองว่า ต้นทุนสินค้าที่นำเข้าแบบไม่มี ภาษีซื้อ สามารถทำกำไรได้มากกว่าสิ้นค้าที่มี ภาษีซื้อ ก็สามารถทำได้ เพียงแต่คุณต้องมีหน้าที่เปิดใบกำกับภาษีขายให้ถูกต้องตามที่สรรพากรกำหนด

10.สินค้าเกิดความเสียหาย ระหว่างทาง

คำตอบ : หากสินค้าเกิดความเสียหายระหว่างทาง ไม่ว่าจะ เป็นในรูปแบบเงื่อนไข FOB หรือ CIF ก็ตาม ภาระจะตกอยู่กับผู้ซื้อ ผู้ซื้อสินค้าจะต้องเป็นผู้ทำการเคลมกับบริษัทประกันเอง

สินค้าเกิดความเสียหายระหว่างทาง

11.ภาษี หัก ณ ที่จ่าย นำเข้า-ส่งออก

คำตอบ : หากบริษัทเรามีการจ่ายเงินจ้าง บริษัทที่เป็นตัวกลางนำเข้า เช่น Shipping เราต้องทำการ หัก ภาษี ณ ที่จ่าย ตามยอดที่ใ้ช้บริการ 3 % เช่น ค่าบริการ 10,000 บาท ( 10,000*3% = 300 บาท ) แล้วนำ 300 บาท มากรอกลงในแบบ ภงด 53 เพื่อนำส่งในเดือนถัดไป

เพิ่มเติม : กรณีที่ Shipping มีการจ้างงานต่อ โดยอาจใช้บริการ ขนส่ง หรือ มีการจ่ายค่าแรง โดย บริษัทเราเป็นผู้รับผิดชอบ ค่าใช้จ่าย ต้องใช้ทาง Shipping หัก ณ ที่จ่าย แทนเรา โดยใช้ ชื่อเราบริษัท เราเป็นผู้ มีหน้าที่ หัก ณ ที่จ่าย เมื่อหัก เรียบร้อยแล้ว ให้นำ ใบ หัก ณ ที่จ่าย (ฉบับสำเนา) นำส่งให้ทางบริษัทเราทุกครั้งที่มีการหักแทนเรา

บัญชี การนำเข้า ส่งออก ทางอากาศ เครื่องบิน

ขั้นตอนในการส่งออกและนำเข้าสินค้าทางอากาศ

- Shipper สำรองระวางสินค้ากับ Carrier หรือ Carrier Agent กรณีนี้ Shipper จะเป็นผู้ส่งออกเอง ผู้รบประโยชน์

หรือเป็นบริษัท Freight Forwarder ก็ได้ - Shipper หรือ Forearder นำสินค้าและเอกสารส่งมอบเอกสารที่ฝากส่งไปพร้อมสินค้านี้ ได้แก่ Commercial

Invoice Packing List } Certificate of Origin หรือเอกสารที่จำเป็นต้องใช้ในการออกของที่ปลายทางอย่างเร่งด่วน

อื่นๆ เพราะการขนส่งทางเครื่องบินจากต้นทางไปปลายทางใช้เวลาเร็วมาก เอกสารที่ส่งผ่านระบบธนาคาร หรือจัด

ส่งทางไปรษณีย์โดยตรงจึงมักเดินทางถึงช้ากว่าเสมอ - Shipper หรือ Forwarder ทำใบขนขาออก (Export Entry) และผ่านพิธีการศุลกากร-รอตรวจปล่อย สำหรับ

ประเทศไทยนับตั้งแต่ปี 2007 กระบวนการเพื่อให้มีการตรวจปล่อยทางท่าอากาศยานสุวรรณภูมิ ได้เปลี่ยนมาใช้

ระบบ e-Customs ผ่านการสื่อสารทางคอมพิวเตอร์ด้วยภาษ EBXML การทำใบขน จึงกระทำการ Generate ผ่าน

ข้อมูลใน e-Commercial Invoice จัดส่งไปยังศุลกากรด้วยระบบอิเล็กทรอนิกส์ ไม่มีเอกสารกระดาษอีกต่อไป - Carrier หรือ Agent รับสินค้าเข้าจัดเก็บไว้ในคลังออก AirWaybill ให้แก่ Shipper

- Carrier นำสินค้าที่รับไว้มาแยกจุดหมายปลายทาง

- จัดทำ บัญชีสินค้าในเครื่องบิน ทุกรายการที่ Load ไปยังปลายทางบันทึกรวมกันไว้ในเอกสารชุดเดียวกันหมด

- เมื่อสินค้าถึงปลายทาง Carrier จะตรวจรับสินค้าและเอกสาร ต่อจากนั้นสายการบินจะรับจัดทำใบสั่งปล่อยสินค้า

- นำสินค้าเข้าคลังสินค้า รีบทำการแจ้ง Notify Party ถึงการมาถึง พร้อมให้ข้อมูลแก้ผู้นำเข้าหรือตัวแทน

- ให้ Notify Party จะต้องรีบแจ้งธนาคารทันที่ เพื่อร้องขอหนังสือ หรือจดหมายขอรับ D/O

- Notify Party นำ D/O กลับไปให้ธนาคารสลักหลัง แต่ต้องชำระเงินก่อน หากไม่ชำระเงินเนื่องจากมีวงเงินสินเชื่อ

ประเภท T/R จะต้องยื่นTRUST RECEIPT หรือ T/R ซึ่งหมายถึงสัญญาขอรับมอบเอกสารแสดงสิทธิ์ออกจาก

ธนาคารก่อนชำระเงินเอกสารแสดงสิทธิ์ในที่นี้คือใบสั่งปล่อยสินค้า - Forwarder ชำระค่าใช้จ่าย ปากเอกสารขนส่งระบุว่าค่าระวางจะต้องมีการจ่ายกันที่ปลายทางหรือ freight to

collect หากมีค่า rent-fee & service charge ก็ต้องจ่ายให้ครบถ้วน - Forwarder จัดทำ import Entry – จ่าย duties} taxes and charges ผ่านพิธีการศุลกากรให้เรียบร้อย

- หลังจากที่เจ้าหน้าที่ ศุลกากร ทำการตรวจปล่อยเรียบร้อยแล้ว imp Forwarder Ot นำสินค้าออกมาจากคลังสินค้า

ส่งมอบที่ปลายทาง