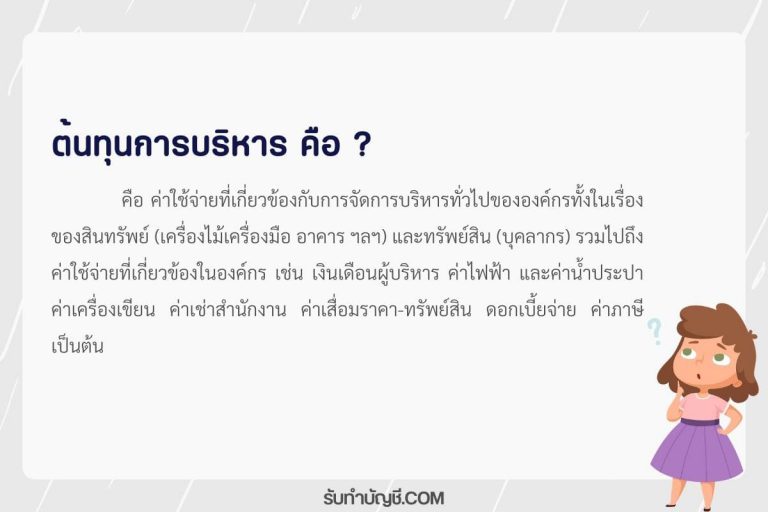

ต้นทุนการผลิต

ต้นทุนการผลิต คือ ค่าใช้จ่ายที่่เกิดขึ้นจากการแปรสภาพวัตถุดิบให้กลายเป็นสินค้าสําเร็จรูป เป็นต้นทุนที่่เกิดขึ้นในธุรกิจการผลิต การแบ่งประเภทของต้นทุนการผลิต ถ้าแบ่งตามองค์ประกอบของต้นทุนจะสามารถแบ่งประเภทของต้นทุนออกเป็น 3 ประเภท ประกอบด้วย วัตถุดิบทางตรง ค่าแรงทางตรง และค่าใช้จ่ายการผลิต

ต้นทุนการผลิต มีอะไรบ้าง

ต้นทุนการผลิตคือ ค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับกระบวนการผลิตสินค้าหรือบริการ ซึ่งสามารถแบ่งออกเป็นหลายประเภทได้ ดังนี้

- ค่าวัสดุเข้า ค่าวัสดุเข้าคือ ค่าใช้จ่ายที่เกิดจากการซื้อวัตถุดิบหรือวัสดุประกอบเพื่อนำมาใช้ในการผลิตสินค้าหรือบริการ

- ค่าแรงงาน ค่าแรงงานคือ ค่าใช้จ่ายที่เกิดจากการจ้างแรงงานเพื่อใช้ในกระบวนการผลิตสินค้าหรือบริการ

- ค่าเช่าสถานที่ ค่าเช่าสถานที่คือ ค่าใช้จ่ายที่เกิดจากการเช่าพื้นที่ในการผลิตสินค้าหรือบริการ

- ค่าเครื่องจักรและอุปกรณ์ ค่าเครื่องจักรและอุปกรณ์คือ ค่าใช้จ่ายที่เกิดจากการซื้อและบำรุงรักษาเครื่องจักรและอุปกรณ์ที่ใช้ในกระบวนการผลิตสินค้าหรือบริการ

- ค่าพลังงาน ค่าพลังงานคือ ค่าใช้จ่ายที่เกิดจากการใช้พลังงานในกระบวนการผลิตสินค้าหรือบริการ เช่น ค่าไฟฟ้าและน้ำมันเชื้อเพลิง

- ค่าบริหารจัดการ ค่าบริหารจัดการคือ ค่าใช้จ่ายที่เกิดจากการบริหารจัดการในการผลิตสินค้าหรือบริการ เช่น ค่าใช้จ่ายในการวางแผนการผลิต การตรวจสอบคุณภาพ และการจัดส่งสินค้า

- ค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการผลิตสินค้าหรือบริการ

ต้นทุนการผลิต สูตร

สูตรต้นทุนการผลิต = วัตถุดิบทางตรงใช้ไป + ค่าแรงงานทางตรง + ค่าใช้จ่ายในการผลิต

ต้นทุนการผลิต ตัวอย่าง

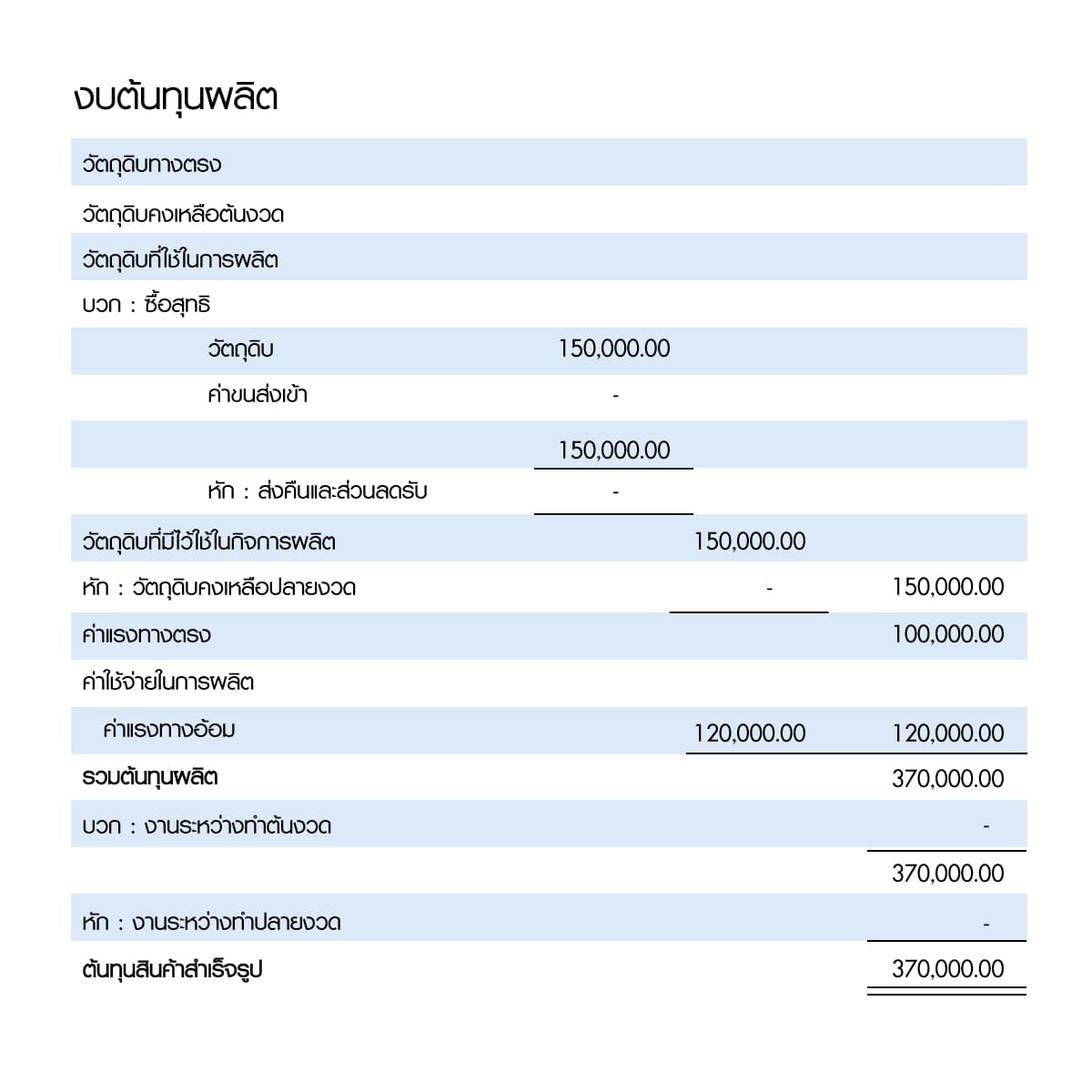

ในการดำเนินธุรกิจเกี่ยวกับการผลิตสินค้านั้นจะต้องมีการจัดทำงบต้นทุนการผลิตด้วย เพื่อคำนวณหาต้นทุนการผลิตสินค้าในแต่ละรอบเวลาบัญชี ซึ่งการคำนวนงบต้นทุนการผลิตนั้นจะประกอบด้วย 3 อย่าง คือ 1)วัตถุดิบที่ใช้ในการผลิต 2)ค่าแรงงานทางตรง 3)ค่าใช้จ่ายในการผลิต ซึ่งการที่เราจะทราบถึงต้นทุนการผลิตในธุรกิจของเรานั้น เราจะต้องนำ 3 สิ่งนี้มาคำนวณเพื่อให้ได้ต้นทุนการผลิตที่แท้จริง ซึ่งจะมี

สูตรในการคำนวนดังนี้

สูตรการคำนวณต้นทุน ต้นทุนการผลิตทั้งสิ้น = วัตถุดิบที่ใช้ไปในการผลิต + ค่าแรงงานทางตรง + ค่าใช้จ่ายในการผลิต

ตัวอย่าง โรงงานผลิตสินค้า ประกอบด้วย 1)วัตถุดิบทางตรง 150,000.-บาท ค่าแรงงานทางตรง 100,000.-บาท และค่าใช้จ่ายในการผลิต 120,000.-บาท สามารถคำนวณด้วยสูตรได้ดังนี้

ต้นทุนการผลิตทั้งสิ้น = วัตถุดิบที่ใช้ไปในการผลิต + ค่าแรงงานทางตรง + ค่าใช้จ่ายในการผลิต

ต้นทุนการผลิตทั้งสิ้น = 370,000 บาท

ซึ่งเมื่อเราคำนวณได้ต้นทุนในการผลิตแล้ว ก็จะนำข้อมูลที่ได้มาทำการประมาณต้นทุนการผลิต และตัดสินใจในการบริหารต้นทุนในครั้งต่อๆไป

ต้นทุนการผลิต บัญชี

ต้นทุนการผลิตเป็นส่วนหนึ่งของบัญชีค่าใช้จ่ายของธุรกิจ ซึ่งเป็นการบันทึกค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมการผลิตสินค้าหรือบริการ โดยบัญชีค่าใช้จ่ายนั้นประกอบด้วยหลายๆ หมวดหมู่ ได้แก่

- ค่าใช้จ่ายต้นทุนสินค้าหรือบริการ รวมถึงค่าวัตถุดิบ ค่าแรงงาน ค่าน้ำมันเชื้อเพลิง ค่าใช้จ่ายในการซื้อเครื่องจักร อุปกรณ์ และเครื่องมือต่างๆ ที่ใช้ในการผลิต

- ค่าใช้จ่ายในการทำความสะอาดและบำรุงรักษา เช่น ค่าใช้จ่ายในการซื้อเครื่องมือทำความสะอาด สารเคมี และค่าบำรุงรักษาเครื่องจักร

- ค่าใช้จ่ายในการตลาด เช่น ค่าโฆษณา ค่าตลาดสินค้า และค่าบริการลูกค้า

- ค่าใช้จ่ายในการจัดการและบริหาร เช่น ค่าจ้างผู้บริหาร ค่าเช่าสำนักงาน ค่าโทรศัพท์ ค่าสาธารณูปโภค และค่าใช้จ่ายในการจัดซื้อ

- ค่าใช้จ่ายอื่นๆ เช่น ค่าใช้จ่ายในการฝึกอบรมพนักงาน ค่าใช้จ่ายในการปรับปรุงเทคโนโลยี ค่าใช้จ่ายในการป้องกันและบรรเทาสิ่งแวดล้อม เป็นต้น

การบันทึกบัญชีค่าใช้จ่ายนี้จะช่วยให้ธุรกิจสามารถตรวจสอบ

ต้นทุน การผลิต มี กี่ ประเภท

ต้นทุนการผลิตมีสามประเภท ต้นทุนคงที่ ต้นทุนผันแปร และต้นทุนกึ่งผันแปร ต้นทุนคงที่คือค่าใช้จ่ายที่ไม่เปลี่ยนแปลงตามระดับการผลิต เช่น ค่าเช่าหรือเงินเดือน ต้นทุนผันแปรคือค่าใช้จ่ายที่แตกต่างกันไปตามระดับของการผลิต เช่น ค่าวัตถุดิบหรือค่าแรงงาน ต้นทุนกึ่งผันแปรคือค่าใช้จ่ายที่มีส่วนประกอบทั้งคงที่และผันแปร เช่น ค่าสาธารณูปโภคหรือค่าบำรุงรักษา

ต้นทุนการผลิตมีหลายประเภท โดยทั่วไปแล้วจะแบ่งออกเป็น 3 ประเภท ดังนี้

- ค่าใช้จ่ายต้นทุนส่วนใหญ่ (Prime Cost) ซึ่งประกอบไปด้วยค่าวัตถุดิบและค่าแรงงานตรง ซึ่งเป็นส่วนสำคัญในการผลิตสินค้าหรือบริการ

- ค่าใช้จ่ายในการผลิตรวม (Total Cost) ซึ่งประกอบไปด้วยค่าใช้จ่ายต้นทุนส่วนใหญ่รวมกับค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิต เช่น ค่าใช้จ่ายในการทำความสะอาดและบำรุงรักษา เครื่องมือ ค่าใช้จ่ายในการตลาด เป็นต้น

- ค่าใช้จ่ายไม่ตรง (Indirect Cost) หรือที่เรียกว่าค่าใช้จ่ายรวมอื่น ๆ ที่ไม่เกี่ยวข้องโดยตรงกับการผลิต แต่ก็เป็นค่าใช้จ่ายที่เกิดขึ้นในธุรกิจ เช่น ค่าใช้จ่ายในการจัดการและบริหาร ค่าเช่าสำนักงาน ค่าโทรศัพท์ ค่าสาธารณูปโภค ค่าใช้จ่ายในการฝึกอบรมพนักงาน เป็นต้น

การเข้าใจและจัดการกับต้นทุนการผลิตทั้ง 3 ประเภทนี้จะช่วยให้ธุรกิจสามารถวางแผนการใช้ทรัพยากรอย่างมีประสิทธิภาพและคุ้มค่าได้ดีขึ้น

องค์ประกอบต้นทุนการผลิต

องค์ประกอบต้นทุนการผลิต ที่ใช้ในการผลิตสินค้า หรือผลิตภัณฑ์แต่ละชนิด จะประกอบด้วยวัตถุดิบทางตรง ค่าแรงงานทางตรง และค่าใช้จ่ายการผลิต ซึ่งถ้าเราพิจารณาในด้านทรัพยากรที่เป็นส่วนประกอบของสินค้าแล้ว จะประกอบไปด้วย วัตถุดิบ วัตถุดิบถือว่าเป็นส่วนประกอบที่สำคัญสำหรับการผลิตสินค้า

องค์ประกอบต้นทุนการผลิตประกอบด้วยหลายปัจจัย ดังนี้

- ค่าวัตถุดิบ (Raw Material Cost) เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อวัตถุดิบที่ใช้ในการผลิตสินค้าหรือบริการ

- ค่าแรงงาน (Labor Cost) เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการจ้างแรงงานในการผลิตสินค้าหรือบริการ รวมถึงค่าตอบแทนและประสบการณ์ของพนักงาน

- ค่าเครื่องจักรและอุปกรณ์ (Equipment and Supplies Cost) เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการจัดหาเครื่องจักร อุปกรณ์ และเครื่องมือที่ใช้ในการผลิต

- ค่าพลังงาน (Energy Cost) เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการใช้พลังงานในการผลิต เช่น ค่าไฟฟ้า น้ำมันเชื้อเพลิง หรือแก๊ส

- ค่าใช้จ่ายในการขนส่ง (Transportation Cost) เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการขนส่งวัตถุดิบหรือสินค้าไปยังสถานที่ผลิตหรือจำหน่าย

- ค่าใช้จ่ายในการบำรุงรักษา (Maintenance Cost) เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการบำรุงรักษาเครื่องจักรและอุปกรณ์เพื่อให้เครื่องจักรสามารถทำงานได้อย่างต่อเนื่อง

- ค่าใช้จ่ายในการบริหารจัดการ (Management Cost) เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการบริหารจัดการธุรกิจ รวมถึงค่าใช้จ่ายในการวางแผน ควบคุม และติดตามผล

ต้นทุนการผลิต คิดยังไง

ต้นทุนการผลิตสามารถได้รับอิทธิพลจากปัจจัยหลายอย่าง เช่น ต้นทุนแรงงาน ต้นทุนวัตถุดิบ ต้นทุนพลังงาน และต้นทุนค่าโสหุ้ย เทคโนโลยีใหม่ๆ สามารถช่วยลดต้นทุนแรงงาน เพิ่มประสิทธิภาพ และปรับปรุงการควบคุมคุณภาพ ซึ่งท้ายที่สุดแล้วจะเป็นการลดต้นทุนการผลิตโดยรวม อย่างไรก็ตาม ต้นทุนการผลิตอาจแตกต่างกันไปขึ้นอยู่กับอุตสาหกรรมหรือผลิตภัณฑ์เฉพาะ

สิ่งสำคัญสำหรับธุรกิจคือการจัดการต้นทุนการผลิตอย่างรอบคอบเพื่อให้สามารถแข่งขันในตลาดได้ สิ่งนี้สามารถเกี่ยวข้องกับการวิเคราะห์และปรับกระบวนการให้เหมาะสม การเจรจากับซัพพลายเออร์ และการลงทุนในเทคโนโลยีใหม่ที่สามารถช่วยลดต้นทุนในระยะยาว

ต้นทุนการผลิต เป็นต้นทุนทั้งหมดที่่ถูกใช้ไปสําหรับการผลิตสินค้าในระหว่างงวด ซึ่งกระบวนการผลิตสินค้าบางชนิดอาจใช้ระยะเวลานาน ทําให้สินค้าบางหน่วย ณ วันสิ้นงวด อาจจะยังผลิตไม่เสร็จดังนั้นต้นทุนการผลิตที่่เกิดขึ้นในระหว่างงวด จึงเป็นต้นทุนของสินค้าที่่ผลิตเสร็จในระหว่างงวด (สินค้าสําเร็จรูป) และสินค้าที่ยังอยู่ในกระบวนการผลิต (งานระหว่างทํา)

สูตร ต้นทุนของสินค้าที่ผลิตเสร็จ = งานระหว่างทําต้นงวด + ต้นทุนการผลิต – งานระหว่างทําปลายงวด

ค่าใช้จ่ายการผลิต

– วัตถุดิบทางอ้อม ( Indirect Materials ) หมายถึงวัตถุดิบที่นำมาใช้ในการผลิตสินค้า แต่ใช้เป็นจำนวนน้อย และไม่สามารถคำนวณต้นทุนเข้าไปในตัวสินค้าได้โดยง่าย เช่น กาว น้ำมันหล่อลื่น ด้าย เป็นต้น

– ค่าแรงทางอ้อม ( Indirect Labor ) หมายถึง ค่าตอบแทนที่จ่ายให้แก่พนักงานที่ไม่ได้ทำหน้าที่ในการผลิตสินค้าโดยตรง แต่มีส่วนสนับสนุนให้กระบวนการผลิตดำเนินไปได้ เช่น เงินเดือนผู้ควบคุมงาน เงินเดือนยามประจำโรงงาน เงินเดือนผู้จัดการโรงงาน เป็นต้น

– ค่าใช้จ่ายเกี่ยวกับการใช้สาธารณูปโภค ต่างๆ เช่น ค่าน้ำ ค่าไฟฟ้า และค่าโทรศัพท์ เป็นต้น -ค่าใช้จ่ายเกี่ยวกับการใช้อาคารสถานที่ เช่น ค่าเช่าโรงงาน ค่าเบี้ยประกันภัยโรงงาน เป็นต้น

– ค่าเสื่อมราคาสินทรัพย์ถาวรในโรงงาน เช่น ค่าเสื่อมราคาโรงงาน ค่าเสื่อมราคาเครื่องจักร

– ค่าซ่อมแซมและบำรุงรักษา สินทรัพย์ถาวรในโรงงาน

– ค่าใช้จ่ายการผลิตอื่นๆ ในโรงงาน

งบต้นทุนการผลิต

งบต้นทุนการผลิต หรือ รายงานต้นทุนการผลิต (Cost of Production Reports) หมายถึง งบในการดำเนินธุรกิจในการแปรรูปวัตถุดิบมาเป็นสินค้าและผลิตภัณฑ์ ซึ่งงบต้นทุนการผลิตประกอบไปด้วย วัตถุดิบทางตรง ค่าแรงทางตรง และค่าใช้จ่ายในโรงงานหรือค่าใช้จ่ายในการผลิต

งบกำไรขาดทุนของธุรกิจซื้อขายสินค้า และธุรกิจการผลิตจะแตกต่างกันในส่วนของต้นทุนสินค้าขาย

| บริษัทขายสินค้า | บริษัทผลิตสินค้า |

| สินค้าคงเหลือต้นงวด+ ซื้อสุทธิระหว่างงวด = ต้นทุนสินค้าที่มีไว้เพื่อขาย– สินค้าคงเหลือปลายงวด= ต้นทุนสินค้าที่ขาย | สินค้าสำเร็จรูปต้นงวด+ ต้นทุนการผลิตระหว่างงวด= ต้นทุนสินค้าที่มีไว้เพื่อขาย– สินค้าสำเร็จรูปปลายงวด= ต้นทุนสินค้าที่ขาย |

ต้นทุนการผลิตประกอบด้วยอะไรบ้าง

- วัตถุดิบทางตรง ( Direct Materials ) หมายถึง สิ่งที่นำมาใช้เป็นส่วนประกอบสำคัญโดยตรงในการผลิตสินค้า วัตถุดิบหลักที่ใช้ในการผลิต และสามารถระบุได้อย่างชัดเจนว่าใช้ในการผลิตสินค้าชนิดใดชนิดหนึ่งในปริมาณและต้นทุนเท่าใด รวมทั้งจัดเป็นวัตถุดิบส่วนใหญ่ที่ใช้ในการผลิตสินค้าชนิดนั้นๆ

- ค่าแรงทางตรง ( Direct Labor ) หมายถึง ค่าตอบแทนที่จ่ายให้พนักงานผลิตซึ่งมีหน้าที่เปลี่ยนวัตถุดิบให้เป็นสินค้าสำเร็จรูป

- ค่าใช้จ่ายในการผลิต ( Manufacturing Overhead ) หรือ เรียกว่าโสหุ้ยการผลิต หมายถึง ต้นทุนการผลิตอื่นๆ ที่นอกเหนือไปจากวัตถุดิบทางตรง และค่าแรงทางตรง ค่าใช้จ่ายในการผลิตจะเป็นส่วนที่สนับสนุนให้กระบวนการผลิตดำเนินไปได้ โดยปกติค่าใช้จ่ายในการผลิตเหล่านี้จะ ได้แก่

– วัตถุดิบทางอ้อม ( Indirect Materials ) หมายถึงวัตถุดิบที่นำมาใช้ในการผลิตสินค้า แต่ใช้เป็นจำนวนน้อย และไม่สามารถคำนวณต้นทุนเข้าไปในตัวสินค้าได้โดยง่าย เช่น กาว น้ำมันหล่อลื่น ด้าย เป็นต้น

– ค่าแรงทางอ้อม ( Indirect Labor ) หมายถึง ค่าตอบแทนที่จ่ายให้แก่พนักงานที่ไม่ได้ทำหน้าที่ในการผลิตสินค้าโดยตรง แต่มีส่วนสนับสนุนให้กระบวนการผลิตดำเนินไปได้ เช่น เงินเดือนผู้ควบคุมงาน เงินเดือนยามประจำโรงงาน เงินเดือนผู้จัดการโรงงาน เป็นต้น

– ค่าใช้จ่ายเกี่ยวกับการใช้สาธารณูปโภค ต่างๆ เช่น ค่าน้ำ ค่าไฟฟ้า และค่าโทรศัพท์ เป็นต้น -ค่าใช้จ่ายเกี่ยวกับการใช้อาคารสถานที่ เช่น ค่าเช่าโรงงาน ค่าเบี้ยประกันภัยโรงงาน เป็นต้น

– ค่าเสื่อมราคาสินทรัพย์ถาวรในโรงงาน เช่น ค่าเสื่อมราคาโรงงาน ค่าเสื่อมราคาเครื่องจักร

– ค่าซ่อมแซมและบำรุงรักษา สินทรัพย์ถาวรในโรงงาน

– ค่าใช้จ่ายการผลิตอื่นๆ ในโรงงาน

ประเภทของต้นทุน มีกี่ประเภท

วัตถุดิบทางตรง

ค่าแรงทางตรง

ค่าใช้จ่ายในการผลิต

ความสำคัญของบัญชีต้นทุนการผลิต

บัญชีต้นทุนการผลิตเป็นหัวใจสำคัญของธุรกิจที่เกี่ยวข้องกับการผลิตสินค้า เพราะช่วยให้บริษัทสามารถคำนวณต้นทุนที่แท้จริงของสินค้าแต่ละหน่วยได้อย่างแม่นยำ และวางแผนทางการเงินได้มีประสิทธิภาพมากขึ้น

1. ควบคุมต้นทุนและลดค่าใช้จ่าย

การจัดทำบัญชีต้นทุนช่วยให้ธุรกิจสามารถควบคุมค่าใช้จ่ายและระบุส่วนที่สามารถลดต้นทุนได้โดยไม่ส่งผลกระทบต่อคุณภาพของสินค้า

2. กำหนดราคาขายที่เหมาะสม

ต้นทุนการผลิตเป็นปัจจัยหลักในการกำหนดราคาขาย หากไม่มีการคำนวณต้นทุนที่ถูกต้อง อาจทำให้ธุรกิจตั้งราคาสูงเกินไปจนสูญเสียลูกค้า หรือราคาต่ำเกินไปจนไม่มีกำไร

3. การวางแผนภาษีและการบริหารกำไร

การทำบัญชีต้นทุนที่แม่นยำช่วยให้บริษัทสามารถบริหารกำไรได้อย่างมีประสิทธิภาพ ซึ่งเป็นปัจจัยสำคัญต่อการ ยื่นภาษี บริษัท อย่างถูกต้องและลดโอกาสในการถูกตรวจสอบจากหน่วยงานภาษี

4. ช่วยให้บริหารสินค้าคงคลังได้ดีขึ้น

บัญชีต้นทุนการผลิตยังช่วยให้ธุรกิจสามารถบริหารสินค้าคงคลังได้อย่างมีประสิทธิภาพ ลดการสต็อกสินค้ามากเกินไปหรือขาดแคลนสินค้า

5. สนับสนุนการตัดสินใจของผู้บริหาร

ข้อมูลต้นทุนที่ถูกต้องช่วยให้ผู้บริหารสามารถตัดสินใจเกี่ยวกับการผลิต ขยายธุรกิจ หรือเปลี่ยนแปลงกลยุทธ์ได้อย่างแม่นยำ

การจัดทำบัญชีต้นทุนที่มีคุณภาพไม่เพียงแต่ช่วยให้ธุรกิจสามารถคำนวณต้นทุนสินค้าได้แม่นยำ แต่ยังส่งผลต่อการวางแผนด้านภาษี การตั้งราคาขาย และการบริหารสินค้าคงคลัง ซึ่งเป็นรากฐานสำคัญของความสำเร็จทางธุรกิจ