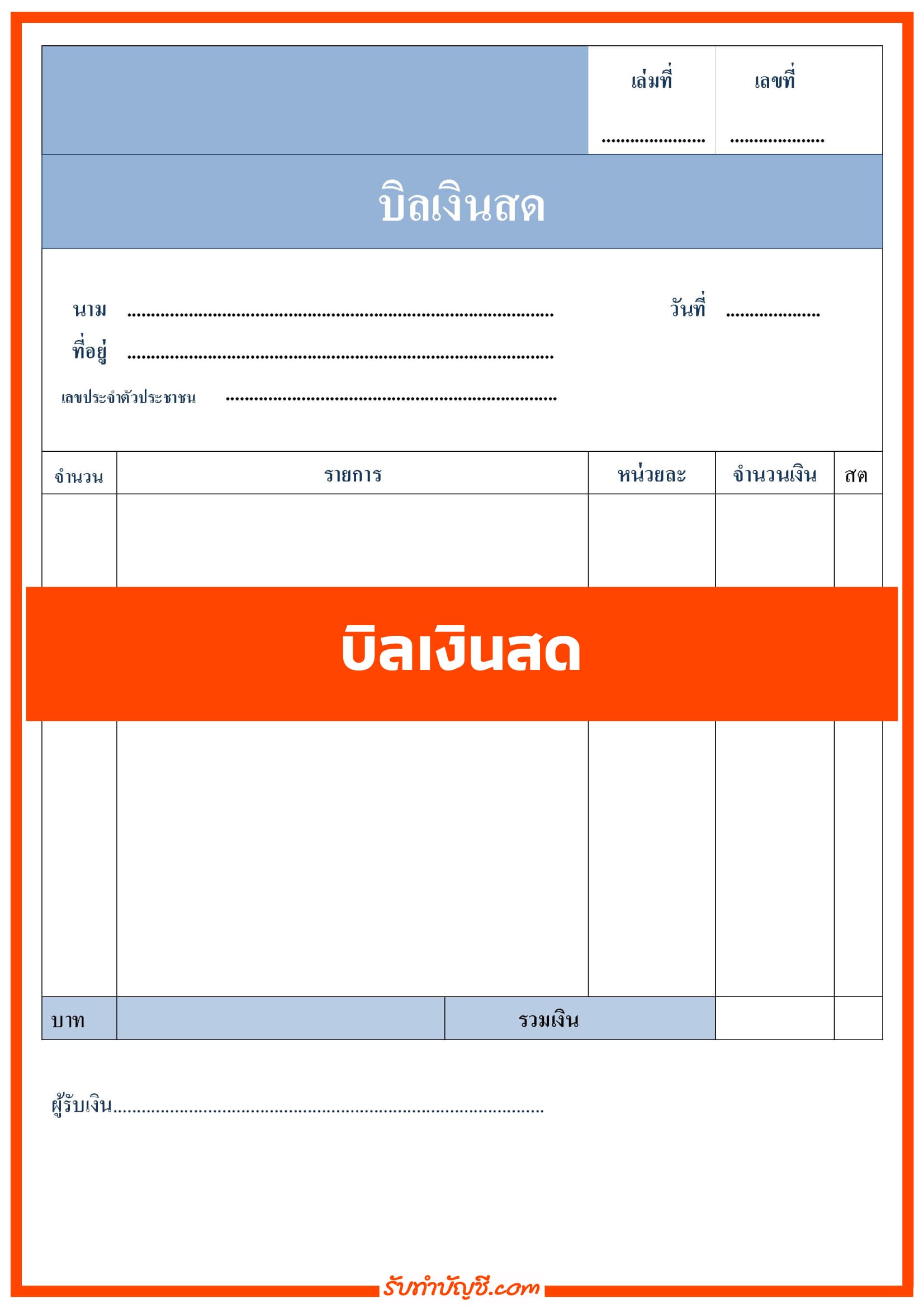

บิลเงินสด

บิลเงินสด (Cash Bill) เป็นเอกสารทางการเงินที่ใช้ในกระบวนการซื้อขายสินค้าหรือบริการโดยการชำระเงินด้วยเงินสด บิลเงินสดมักถูกออกโดยผู้ขายหรือผู้ให้บริการเพื่อระบุรายละเอียดของธุรกรรมและยอดเงินที่ต้องชำระโดยลูกค้าหรือผู้รับบริการคือข้อมูลที่มักปรากฏในบิลเงินสด

-

ข้อมูลผู้รับบิล ชื่อและที่อยู่ของผู้รับบิล หรือลูกค้าที่จะต้องชำระเงิน

-

ข้อมูลผู้ออกบิล ชื่อและที่อยู่ของผู้ขายหรือผู้ให้บริการ

-

เลขที่บิล เลขที่อ้างอิงเพื่อระบุบิลนี้ ที่สามารถใช้ในการติดตามและบันทึกธุรกรรม

-

วันที่ออกบิล วันที่บิลถูกสร้างและออก

-

รายละเอียดสินค้าหรือบริการ รายชื่อและรายละเอียดของสินค้าหรือบริการที่ถูกซื้อหรือให้บริการ, ราคาต่อหน่วย, จำนวนหน่วย, และราคารวมสุทธิ

-

ราคารวม รวมยอดเงินที่ต้องชำระสำหรับสินค้าหรือบริการทั้งหมด

-

วิธีการชำระเงิน ระบุวิธีการชำระเงินที่ผู้รับบิลจะใช้ เช่น ชำระด้วยเงินสด, เช็ค, โอนเงิน, บัตรเครดิต, หรือวิธีการอื่น ๆ

-

กำหนดชำระ ระบุวันที่ครบกำหนดในการชำระเงิน โดยระบุวันที่เริ่มนับจากวันที่ออกบิล

-

สัญญาค้า ข้อตกลงหรือเงื่อนไขการซื้อขายหรือให้บริการ

-

ข้อมูลการติดต่อ ข้อมูลที่สามารถใช้ในการติดต่อกับผู้ขายหรือผู้รับบิล เช่น หมายเลขโทรศัพท์, อีเมล, หรือที่อยู่ติดต่อ

-

ลายเซ็น ลายเซ็นหรือการยืนยันการชำระเงินจากผู้รับบิล (ในบางกรณี)

บิลเงินสดเป็นเอกสารที่สำคัญในการบริหารจัดการการเงินของธุรกิจและการทำธุรกรรมซึ่งเกิดขึ้นทุกวันในธุรกิจ ผู้รับบิลจะต้องชำระเงินตามยอดที่ระบุในบิลเพื่อเสร็จสิ้นการทำธุรกรรม

บิลเงินสด excel

หากคุณต้องการสร้างบิลเงินสดใน Excel นั้น สามารถทำได้โดยใช้ฟังก์ชั่นและการจัดรูปแบบเอกสารดังนี้

- สร้างตารางข้อมูลเพื่อใส่รายละเอียดของบิล เช่น วันที่, ชื่อลูกค้า, รายการสินค้า, ราคาต่อหน่วย, จำนวน, ราคารวม และอื่นๆ

- ใช้ฟังก์ชั่น SUM เพื่อคำนวณราคารวมของแต่ละรายการสินค้า

- ใช้การจัดรูปแบบเอกสารเพื่อปรับแต่งให้ดูสวยงาม และใส่โลโก้หรือรูปภาพสินค้าเพิ่มเติมได้ตามต้องการ

- บันทึกเอกสารและพิมพ์เป็นเอกสารบิลเงินสด

ฟอร์มบิลเงินสด

ฟอร์มบิลเงินสดสำเร็จรูปเพื่อใช้งาน คุณสามารถดาวน์โหลดฟอร์มที่มีอยู่บนอินเทอร์เน็ตหรือสร้างเองในโปรแกรม Microsoft Word หรือ Excel ได้ ดังนี้

- ดาวน์โหลดฟอร์มบิลเงินสดที่มีอยู่บนอินเทอร์เน็ต โดยใช้คำค้นหา “ฟอร์มบิลเงินสด” บนเครื่องมือค้นหาของเว็บไซต์

- สร้างฟอร์มบิลเงินสดขึ้นมาในโปรแกรม Microsoft Word หรือ Excel โดยใช้เครื่องมือการจัดวางและการออกแบบ

- เพิ่มรายละเอียดในฟอร์มบิลเงินสด เช่น ชื่อบริษัท, ชื่อลูกค้า, วันที่, รายการสินค้า, จำนวน, ราคาต่อหน่วย, ราคารวม และอื่นๆ ตามที่ต้องการ

- ปรับแต่งรูปแบบฟอร์มบิลเงินสด เช่น การใส่โลโก้, การเปลี่ยนสีพื้นหลัง, การเปลี่ยนแบบอักษร และอื่นๆ

- บันทึกฟอร์มบิลเงินสดและพิมพ์ออกมาเพื่อนำไปใช้งาน

หวังว่าข้อมูลนี้จะช่วยให้คุณสามารถสร้างหรือดาวน์โหลดฟอร์มบิลเงินสดได้ตามต้องการ

บิลเงินสด ออนไลน์

สำหรับการสร้างบิลเงินสดออนไลน์ มีเว็บไซต์และแอปพลิเคชันที่คุณสามารถใช้งานได้ โดยบางเว็บไซต์และแอปพลิเคชันนั้นมีฟีเจอร์ฟรี แต่บางอันอาจมีค่าใช้จ่าย ดังนี้

- Wave (https//wwwwaveappscom/) – เป็นเว็บไซต์ที่มีคุณสมบัติการสร้างบิลเงินสดออนไลน์ โดยมีเครื่องมือที่ใช้ง่ายและมีการจัดการระบบบัญชีด้วย

- Invoice2go (https//invoice2gocom/) – เป็นแอปพลิเคชันที่ใช้ง่ายและมีฟีเจอร์ครบครันสำหรับการสร้างบิลเงินสด และยังสามารถส่งให้กับลูกค้าได้โดยตรง

- QuickBooks (https//quickbooksintuitcom/) – เป็นเว็บไซต์ที่ให้บริการการจัดการบัญชี แต่ยังมีคุณสมบัติการสร้างบิลเงินสดออนไลน์ด้วย

- Zoho Invoice (https//wwwzohocom/invoice/) – เป็นเว็บไซต์ที่มีฟีเจอร์การสร้างบิลเงินสดออนไลน์และการจัดการบัญชี โดยมีระบบส่งอีเมล์และการเรียกเก็บเงินออนไลน์

- PayPal (https//wwwpaypalcom/) – เป็นเว็บไซต์ที่รู้จักกันดีในการชำระเงินออนไลน์ แต่ยังมีคุณสมบัติการสร้างบิลเงินสดออนไลน์ด้วย

ขึ้นอยู่กับความต้องการและความสะดวกสบายของคุณว่าจะเลือกใช้เว็บไซต์หรือแอปพลิเคชันใด แต่ละเว็บไซต์และแอปพ

ไฟล์บิลเงินสด

ไฟล์บิลเงินสด (cash invoice) คือ เอกสารที่ใช้สำหรับบันทึกการขายสินค้าหรือบริการโดยรับชำระด้วยเงินสด โดยบิลนี้จะระบุรายละเอียดเกี่ยวกับสินค้าหรือบริการที่ขาย ราคาของสินค้าหรือบริการ จำนวนเงินที่ลูกค้าจ่าย และวันที่เก็บเงิน เป็นต้น

ไฟล์บิลเงินสดสามารถสร้างขึ้นได้ด้วยโปรแกรมต่าง ๆ เช่น Microsoft Excel, Google Sheets หรือโปรแกรมสำหรับการบันทึกการขายสินค้า (point of sale system) ที่สามารถสร้างไฟล์บิลเงินสดอัตโนมัติได้

ในไฟล์บิลเงินสดจะประกอบด้วยข้อมูลต่าง ๆ ดังนี้

- หัวเรื่อง (Header) ระบุชื่อบริษัทหรือร้านค้าที่ออกบิล และข้อมูลติดต่อเช่นที่อยู่ หมายเลขโทรศัพท์ เป็นต้น

- รายละเอียดสินค้าหรือบริการ (Item details) ระบุรายละเอียดของสินค้าหรือบริการที่ขาย รวมถึงจำนวน ราคาต่อหน่วย และจำนวนเงินรวม

- จำนวนเงิน (Amount) ระบุจำนวนเงินที่ลูกค้าจ่าย รวมถึงภาษีมูลค่าเพิ่ม (VAT) และส่วนลด (ถ้ามี)

- วันที่ (Date) ระบุวันที่ออกบิล

- หมายเหตุ (Note) ส่วนนี้เป็นตัวเลือก ใช้เพื่อระบุข้อมูลเพิ่มเติมเช่นเงื่อนไขการชำระเงิน หรืออื่น ๆ ที่เกี่ยวข้องกับการขายสด

บิลเงินสด ใบเสร็จรับเงิน

บิลเงินสด (cash invoice) และใบเสร็จรับเงิน (receipt) เป็นเอกสารที่ใช้ในการบันทึกการขายสินค้าหรือบริการโดยรับชำระด้วยเงินสด อย่างไรก็ตาม จะมีความแตกต่างกันไปตามลักษณะและเนื้อหาของเอกสาร

บิลเงินสดจะออกโดยผู้ขายและส่งให้กับผู้ซื้อเพื่อแจ้งให้ทราบถึงจำนวนเงินที่ต้องชำระสำหรับสินค้าหรือบริการที่ซื้อ โดยบิลเงินสดจะระบุรายละเอียดของสินค้าหรือบริการที่ขาย ราคาของสินค้าหรือบริการ จำนวนเงินที่ลูกค้าต้องชำระ และวันที่เก็บเงิน ซึ่งเป็นเอกสารที่ใช้ในการบัญชีและใช้ในการจ่ายภาษี

ใบเสร็จรับเงินเป็นเอกสารที่ออกโดยผู้ขายให้แก่ผู้ซื้อเพื่อแสดงถึงการชำระเงินแล้ว โดยใบเสร็จจะระบุชื่อของผู้ขายและผู้ซื้อ รายละเอียดของสินค้าหรือบริการที่ซื้อ จำนวนเงินที่ชำระ วันที่ชำระเงิน และข้อมูลอื่น ๆ ที่เกี่ยวข้อง เอกสารชนิดนี้จะใช้เป็นหลักฐานในการบัญชีและการจ่ายภาษีอากร

ดังนั้น บิลเงินสดและใบเสร็จรับเงินเป็นเอกสารที่สำคัญในการบันทึกการขายสินค้าหรือบริการโดยรับชำระด้วยเงินสด แต่มีความแตกต่างกัน

บิลเงินสด เขียนยังไง

การเขียนบิลเงินสด (cash invoice) นั้นมีขั้นตอนและรายละเอียดดังนี้

- ระบุหัวเรื่อง (Header) – แสดงชื่อและที่อยู่ของผู้ขาย หรือบริษัท รวมถึงเลขประจำตัวผู้เสียภาษี (Tax ID) และหมายเลขโทรศัพท์ที่ติดต่อได้

- ระบุรายละเอียดของสินค้าหรือบริการ – ระบุชื่อสินค้าหรือบริการ รายละเอียดของสินค้าหรือบริการ เช่น จำนวน ราคาต่อหน่วย หรือค่าบริการ และจำนวนเงินรวมทั้งหมด

- ระบุจำนวนเงิน – ระบุจำนวนเงินที่ลูกค้าต้องชำระ รวมถึงภาษีมูลค่าเพิ่ม (VAT) หากมีการเก็บรวม

- ระบุวันที่ – ระบุวันที่ออกบิล เพื่อใช้ในการตรวจสอบและบัญชี

- ระบุหมายเหตุ – เป็นส่วนเพิ่มเติมที่ใช้ในการระบุข้อมูลเพิ่มเติม เช่น เงื่อนไขการชำระเงิน หรือส่วนลดใด ๆ ที่ผู้ขายอนุมัติให้ลูกค้าได้รับ

- สร้างหมายเลขใบเสร็จ – หากมีการออกใบเสร็จตามบิลเงินสดนี้ จะต้องสร้างหมายเลขใบเสร็จเพื่อใช้ในการตรวจสอบ และใช้ในการบัญชี

- ส่งบิล – ส่งบิลเงินสดให้กับลูกค้า

โดยทั่วไปแล้ว บิลเงินสดสามารถสร้างได้โดยใช้โปรแกรมต่าง ๆ เช่น โปรแกรม Microsoft Excel, Google Sheets หรือโปรแกรมสำหรับการบันทึกการขายสินค้า (point of sale system) เป็นต้น โดยในโปรแกรมจะมีรูปแบบบิลเงินสดที่สามารถแก้ไขได้ตามต้องการ และสามารถสร้างบิลได้อย่างรวดเร็วและมีความถูกต้องตามมาตรฐานทางการบัญชีได้

การเขียนบิลเงินสดนั้นเป็นเรื่องที่สำคัญในการบันทึกการขายสินค้าหรือบริการโดยรับชำระด้วยเงินสด โดยบันทึกข้อมูลต้องถูกต้องและครบถ้วน เพื่อทำให้การจัดการบัญชีและการชำระภาษีเป็นไปอย่างถูกต้อง การเขียนบิลเงินสดต้องอ้างอิงตามกฎหมายและประกาศที่เกี่ยวข้อง เช่น กฎหมายภาษีมูลค่าเพิ่ม หรือกฎหมายที่เกี่ยวข้องกับสินค้าหรือบริการที่ขาย โดยมีวัตถุประสงค์เพื่อให้มั่นใจว่าบิลเงินสดของคุณเป็นไปตามกฎหมายและประกาศของรัฐบาลที่เกี่ยวข้องและผ่านการตรวจสอบได้ด้วยความถูกต้องและสมบูรณ์

ทําบิลเงินสด เอง

คุณสามารถทำบิลเงินสดเองได้โดยใช้โปรแกรมต่าง ๆ เช่น Microsoft Excel, Google Sheets, หรือโปรแกรมสำหรับการบันทึกการขายสินค้า (point of sale system) เป็นต้น

ขั้นตอนการทำบิลเงินสดโดยใช้โปรแกรม Excel

- เปิดโปรแกรม Excel และสร้างเอกสารใหม่

- ใส่หัวเรื่อง (Header) โดยระบุชื่อและที่อยู่ของผู้ขาย รวมถึงเลขประจำตัวผู้เสียภาษี (Tax ID) และหมายเลขโทรศัพท์ที่ติดต่อได้

- สร้างตารางข้อมูลโดยระบุชื่อสินค้าหรือบริการ รายละเอียดของสินค้าหรือบริการ เช่น จำนวน ราคาต่อหน่วย หรือค่าบริการ และจำนวนเงินรวมทั้งหมด

- สร้างสูตรสำหรับการคำนวณราคาทั้งหมดของสินค้าหรือบริการ รวมถึงภาษีมูลค่าเพิ่ม (VAT) หากมีการเก็บรวม

- ระบุหมายเหตุ – เป็นส่วนเพิ่มเติมที่ใช้ในการระบุข้อมูลเพิ่มเติม เช่น เงื่อนไขการชำระเงิน หรือส่วนลดใด ๆ ที่ผู้ขายอนุมัติให้ลูกค้าได้รับ

- สร้างหมายเลขใบเสร็จ – หากมีการออกใบเสร็จตามบิลเงินสดนี้ จะต้องสร้างหมายเลขใบเสร็จเพื่อใช้ในการตรวจสอบ และใช้ในการบัญชี

- ส่งบิล – ส่งบิลเงินสดให้กับลูกค้า

โดยทั่วไปแล้ว การทำบิลเงินสดในโปรแกรม Excel นั้นสามารถปรับแต่งรูปแบบได้ตามต้องการ และสามารถนำข้อมูลในตารางของบิลเงินสดไปใช้ในการบัญชีได้ง่าย ๆ โดยเพียงแค่ใช้สูตรสำหรับการคำนวณต่าง ๆ ที่มีอยู่ในโปรแกรม Excel เช่น SUM, IF, VLOOKUP, และอื่น ๆ

ยังมีโปรแกรมออนไลน์ที่ช่วยให้คุณสามารถสร้างบิลเงินสดได้ง่าย ๆ ด้วยตัวเลือกที่หลากหลาย อาทิเช่น Wave Invoice, Zoho Invoice, และ FreshBooks Invoice ซึ่งเป็นฟรีแวร์หรือมีราคาที่ถูกต่อการใช้งาน ทั้งนี้ ขึ้นอยู่กับความต้องการและปริมาณของการใช้งานของคุณด้วย

วิธีเขียน บิล เงินสด ที่ ถูก ต้อง สรรพากร

รายจ่ายของกิจการที่จ่ายจริงแต่ ไม่มีหลักฐานที่เพียงพอ

- ผู้รับเงิน ไม่ออกหลักฐานการรับเงิน

- ผู้รับเงิน ให้หลักฐานการรับเงินที่ไม่สมบูรณ์

- ผู้รับเงินไม่ออกหลักฐานการรับเงิน และไม่ยอมให้หักภาษี ณ ที่จ่าย

โดยทั้ง 3 ประเด็น จะต้องแยกให้ได้ว่า เข้าเกณฑ์ที่สามารถจัดทำเอกสารแนบ เพื่อนำมาลงบันทึกบัญชีได้หรือไม่

กรณีไม่เข้าเกณฑ์ ถือเป็น เป็นรายจ่ายต้องห้ามทางภาษี มาตรา 65 ตรี (3) (9) (13) (18) เช่น รายจ่ายส่วนตัว รายจ่ายกำหนดขึ้นเอง ร่ายจ่ายที่ไม่ได้ทำให้เกิดกำไร รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ

กรณีที่เข้าเกณฑ์ สามารถจัดทำเอกสารประกอบแนบเพื่อลงบันทึกบัญชีนำภาษีมาใช้ในกิจการได้ โดยถือว่า เป็นรายจ่ายทางภาษีได้ (ทั้งนี้ ต้องไม่เป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรีกรณีอื่น)

ดังนั้น หากกิจการที่ทันดำเนินการอยู่ ถ้าอยู่ในระบบภาษีมูลค่าเพิ่ม ควรซื้อสินค้า/บริการ ที่อยู่ในระบบภาษีมูลค่าเพิ่ม จะได้นำใบกำกับภาษีมาลงบรรทุกบัญชีอย่างสบายใจ แต่!! หากกิจการของท่านจำเป็นที่จะต้องซื้อสินค้าจากผู้ขาย ที่ไม่อยู่ในระบบภาษีมูลค่าเพิ่ม เป็นประจำ ก็สามารถจัดทำทะเบียนผู้ขาย แล้วนำ “ใบแทนใบเสร็จรับเงิน” โดยระบุรายละเอียดการจ่ายชำระเงินอย่างชัดเจน โดยพนักงานที่เป็นคนจ่ายชำระพร้อมกับได้รับอนุมัติจากเจ้าของกิจการ ก็พอที่จะนำมาเป็นรายจ่ายของกิจการได้

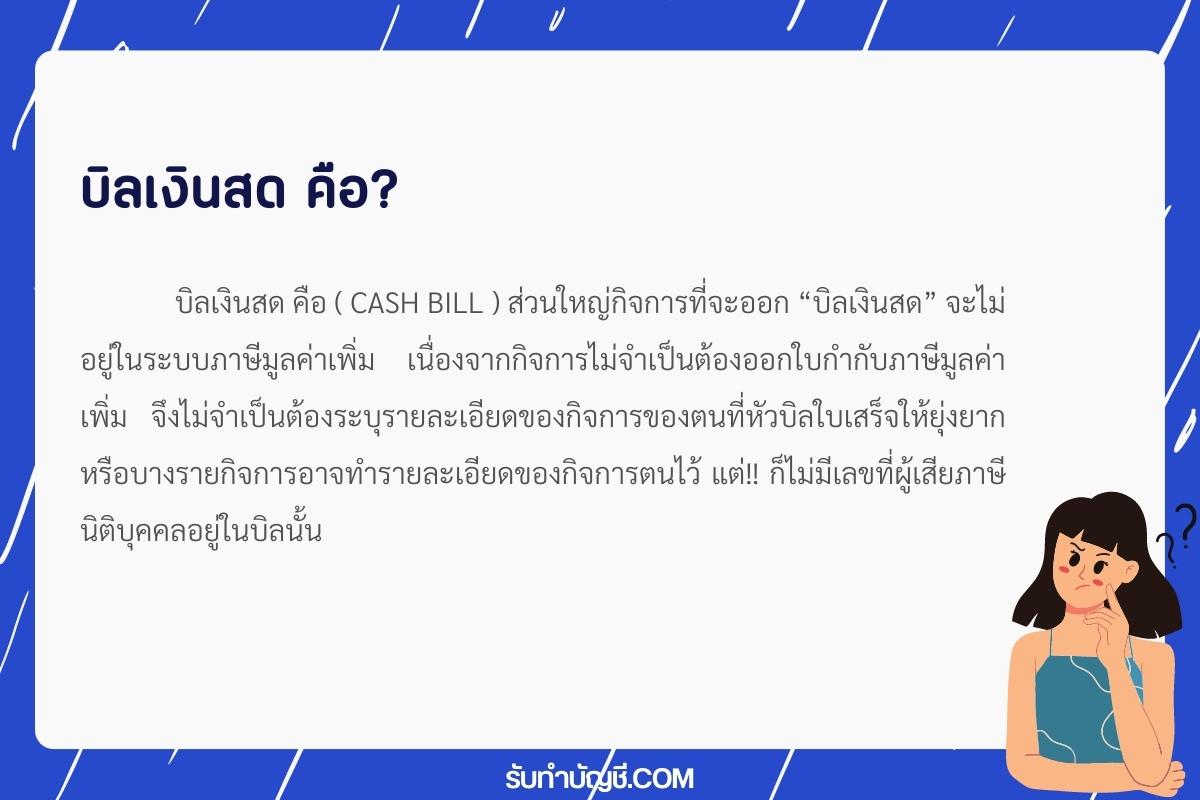

บิลเงินสด คือ

บิลเงินสด คือ ( Cash bill ) ส่วนใหญ่กิจการที่จะออก “บิลเงินสด” จะไม่อยู่ในระบบภาษีมูลค่าเพิ่ม เนื่องจากกิจการไม่จำเป็นต้องออกใบกำกับภาษีมูลค่าเพิ่ม จึงไม่จำเป็นต้องระบุรายละเอียดของกิจการของตนที่หัวบิลใบเสร็จให้ยุ่งยาก หรือบางรายกิจการอาจทำรายละเอียดของกิจการตนไว้ แต่!! ก็ไม่มีเลขที่ผู้เสียภาษีนิติบุคคลอยู่ในบิลนั้น

หากจะพูดเรื่องบิลเงินสด สามารถกล่าวถึงได้หลากหลายทาง ไม่ว่าจะทางภาษี ทางบัญชี ค่าใช้จ่าย และแบ่งย่อยหัวข้อให้พูดได้อีกหลายเรื่อง เพราะมีผลกระทบกับหลายส่วนในระบบ ซื้อ-ขาย ภายในประเทศไทย

บิลเงินสด เป็นเอกสารที่ไม่สามรถระบุรายละเอียดของผู้จ่ายชำระได้ แต่สามรถระบุชื่อผู้รับได้ จึงไม่สามารถนำมาเป็นเอกสารที่ใช้นำใช้เป็นค่าใช้จ่ายทางภาษีได้ แต่ก็สามารถนำมาลงเป็นค่าใช้จ่ายทางบัญชีได้ (แต่ต้องเป็นค่าใช้จ่ายที่เกี่ยวข้องกับกิจการเท่านั้น!!) ในการลงบันทึกบัญชี หากกิจการต้องการลงบัญชี ก็สามารถทำได้ แต่ต้องไม่นำมาเป็นค่าใช้จ่ายทางภาษีเด็ดขาด!!

หากกิจการที่เราดำเนินการอยู่ ถ้าอยู่ในระบบภาษีมูลค่าเพิ่ม เราจึงไม่ควรซื้อสินค้าจากกิจการที่ไม่ได้อยู่ในระบบภาษีซื้อมูลค่าเพิ่มเพราะผู้ขาย ไม่สามารถออกใบกำกับภาษีแบบเต็มรูปแบบให้กับเราได้ จึงออกเอกสารที่เป็น “บิลเงินสด” ให้กับเรา ทำให้เราเสียเปรียบในระบบการค้าทางด้านภาษี เพราะกิจการเราของเราอยู่ในระบบภาษีมูลค่าเพิ่ม (มีแต่ภาษีขายไม่มีภาษีซื้อ) แต่หากบางกรณีที่กิจการกำลังดำเนินงานอยู่และเกิดค่าใช้จ่ายบางอย่างที่!! จำเป็นจะต้องซื้อสินค้าจากร้านที่ไม่ได้อยู่ในระบบภาษีมูลค่าเพิ่ม เราก็สามารถนำ โดยออกเอกสาร “ใบรับรองที่กรมสรรพากรกำหนด (ใบสำคัญรับ/จ่าย/ใบแทน)” ใช้แทนใบเสร็จรับเงินไปก่อน โดยในใบนั้นจะต้องลงรายละเอียดผู้ซื้อผู้รับและข้อมูลให้ครบถ้วน ก็สามารถนำมาเป็นค่าใช้จ่ายทางบัญชี หรือ ทางภาษีได้

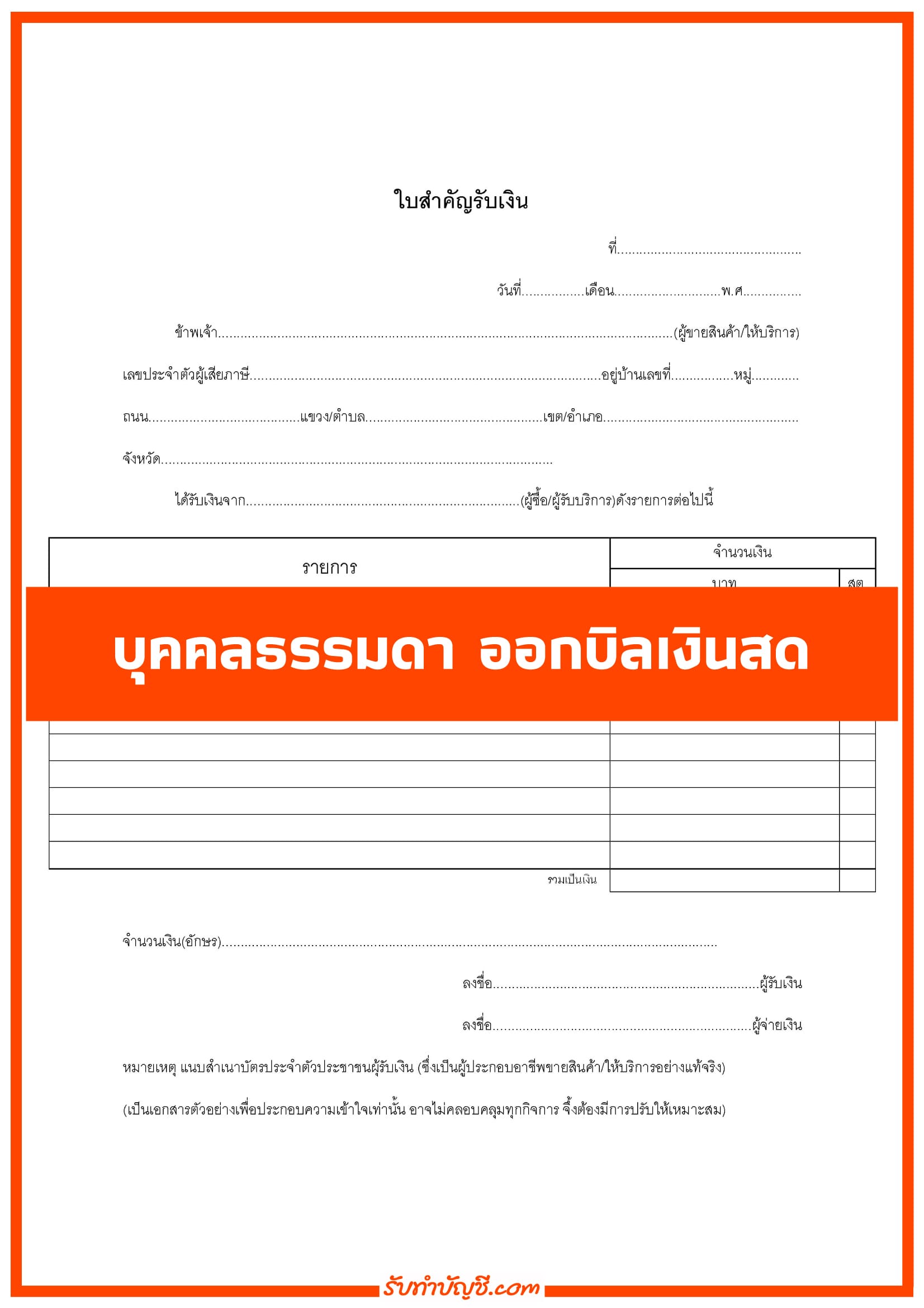

บุคคลธรรมดา ออกบิล เงินสด

ใบสาคัญรับเงิน ใช้ในกรณีผู้รับเงินไม่สามารถออกใบเสร็จรับเงินให้ได้ แต่ยินยอมที่จะลงลายมือชื่อในช่องผู้รับเงิน

ดาวน์โหลดบิลเงินสด บุคคลธรรมดา

บิลเงินสดบุคคลธรรมดา Doc ![]()

โปรแกรมออกบิลเงินสด ฟรี

บิลเงินสด pdf โปรแกรมออกบิลเงินสด Word, Excel

ดาวน์โหลดบิลเงินสด

บิลเงินสด Excel ![]()

บิลเงินสด Doc ![]()

บิลเงินสด ทำเองได้ไหม

ทําบิลเงินสดเอง ร้านค้าขนาดเล็กโดยทั่วไป สามารถทำบิลเงินสดเองได้ โดย ใชโปรแกรมออกบิลเงินสด Excel ระบบเก็บเงินร้านอาหาร ระบบแคชเชียร์ Excel 2019 ก็สามารถทำบิลเงินสดได้เพียงแค่สามารถใช้สูตรพื้นฐานเป็นก็ทำได้ไม่ยาก

ใบเสร็จรับเงินที่ถูกต้อง สรรพากร

ใบเสร็จรับเงินที่มีรายการสมบูรณ์ ซึ่งผู้รับเงินค่าสินค้าหรือบริการมีหน้าที่ต้องออกหลักฐานการรับเงินให้แก่ ผู้จ่ายเงินค่าสินค้าหรือบริการในแต่ละคราว และผู้จ่ายเงินค่าสินค้าหรือบริการสามารถร้องขอให้ผู้รับเงินค่าสินค้า หรือบริการออกหลักฐานการรับเงินได้ด้วยเช่นกัน

ใบเสร็จรับเงิน กับ บิลเงินสด

- ใบเสร็จรับเงิน อาจใช้ในกรณีที่ ผู้รับสินค้าหรือบริการ ได้รับสินค้าหรือบริการ เป็นที่เรียบร้อยแล้ว เป็นระยะเวลาใดเวลาหนึ่ง เช่น 30 วัน หรือ 90 วัน ถึงมีการจ่ายชำระเงิน ทางผู้ขายหรือผู้ให้บริการ จึงออกหลักฐานการรับเงินในการรับชำระหนี้ในครั้งนั้นๆ

- บิลเงินสด อาจใช้ในกรณีที่ ผู้รับสินค้าหรือบริการ ได้รับสินค้าหรือบริการเป็นที่เรียบร้อยแล้ว จ่ายชำระหนี้ในครั้งนั้นทั้นที

บิลเงินสดภาษาอังกฤษ

ผู้รับเงิน ภาษาอังกฤษ ใน ใบเสร็จ

ผู้รับเงิน (Receiver)

ดาวน์โหลดบิลเงินสด ภาษาอังกฤษ

บิลเงินสดภาษาอังกกษ Excel ![]()

บิลเงินสดภาษาอังกฤษ Doc ![]()

บิลเงินสด เป็นรายจ่าย หากกิจการต้องการจะลงบัญชีเพื่อนำมาเป็นรายจ่าย

บิลเงินสด ไม่ได้ระบุไว้ว่าผู้ใดเป็นผู้รับเงิน แต่สามารถระบุไว้ได้ว่าผู้ใดเป็นคนจ่าย จึงไม่นิยมนำมาใช้ในกิจการที่อยู่ในระบบภาษีมูลค่าเพิ่ม หากกิจการต้องการจะลงบัญชีเพื่อนำมาเป็นรายจ่าย จะต้องออกใบสำคับ ให้กับ “บิลเงินสด” ใบนั้น เพื่อแนบเป็นหลักฐานในการลงบันทึกบัญชี

ปลายปี 2559 สรรพากรได้จัดทำคู่มือหรือเอกสาร ที่สามารถนำ ร่ายจ่ายที่ไม่มีใบเสร็จหรือใบกำกับภาษีที่ถูกต้องได้ ให้กับกิจการ คือ คู่มือ “การจัดทำเอกสารประกอบการลงบัญชี ที่สามารถเป็นรายจ่ายทางภาษีได้”

บิลเงินสด