บัญชีบริษัทขนส่ง

บริษัท ปังปอน จำกัด ให้บริการ รับทำบัญชี ขนส่ง โลจิสติกส์ ขนส่ง ครอบคลุมทุกจังหวัด เมื่อคุณมีปัญหา ขาดคนทำบัญชี ภาษี ปิดงบการเงิน ทุกเรื่อง ที่เกี่ยวกับบัญชี ให้นึกถึงเรา เพราะเราเชี่ยวชาญและทำงานอย่างมืออาชีพ การันตีจากสรรพากร (ตัวแทนสรรพากร) และ กรมพัฒนาธุรกิจการค้า (สำนักงานบัญชีคุณภาพ) ปัจจุบันเปิดมาแล้วมากกว่า 20 ปี ติดต่อ โทร. 081-931-8341 (คุณจ๋า)

- ที่อยู่ 47/103 หมู่ 5 ถนนแจ้งวัฒนะ ตำบลบางพูด อำเภอปากเกร็ด จังหวัดนนทบุรี 11120

- Email 9622104@gmail.com

- Line Official Account @e200

- ราคา เอกสารไม่เกิน 30 ชุด เริ่มต้น 4,000 บาท/เดือน

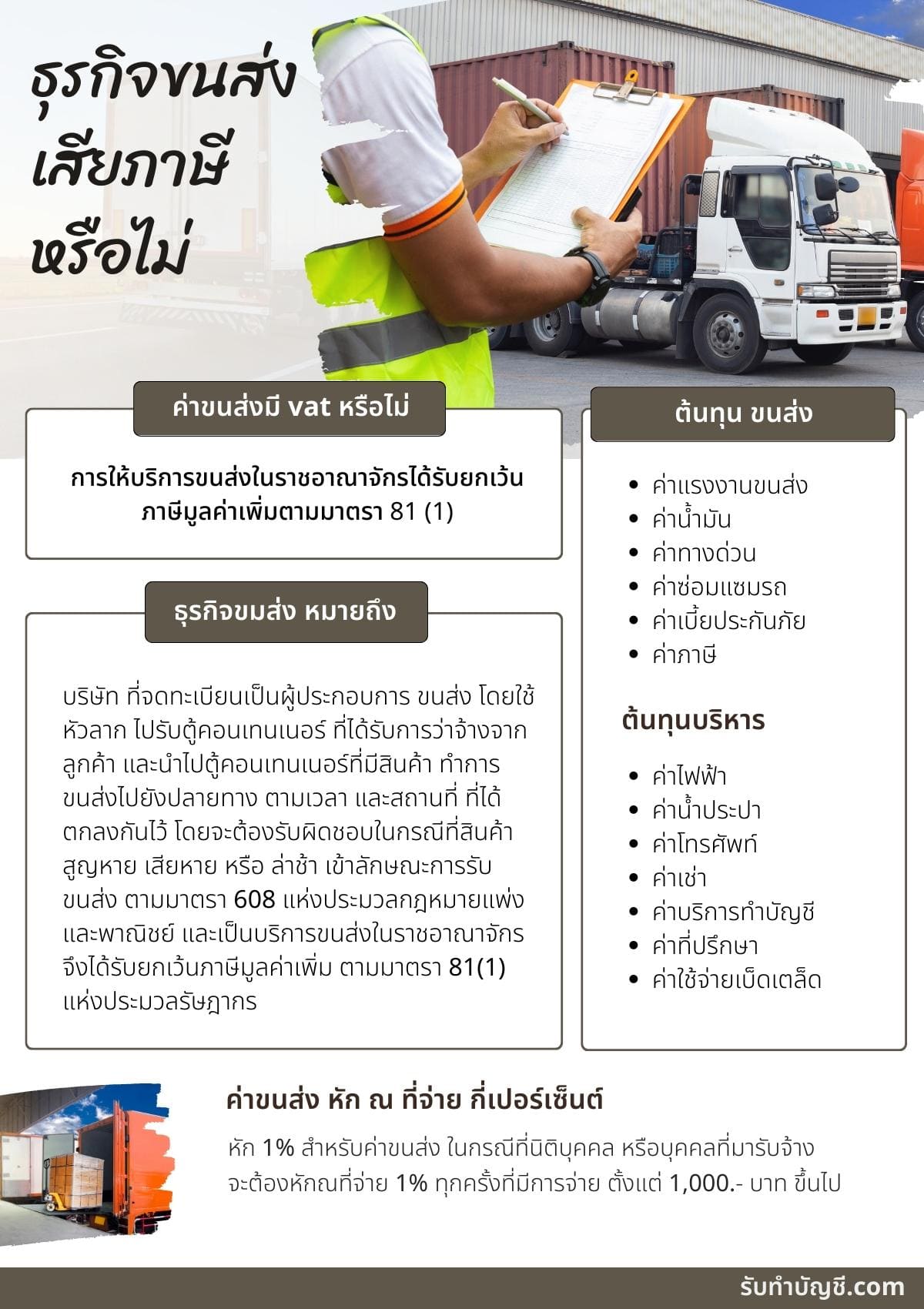

การให้บริการขนส่ง โดยใช้หัวลาก ต้องเข้าระบบภาษีมูลค่าเพิ่มหรือไม่

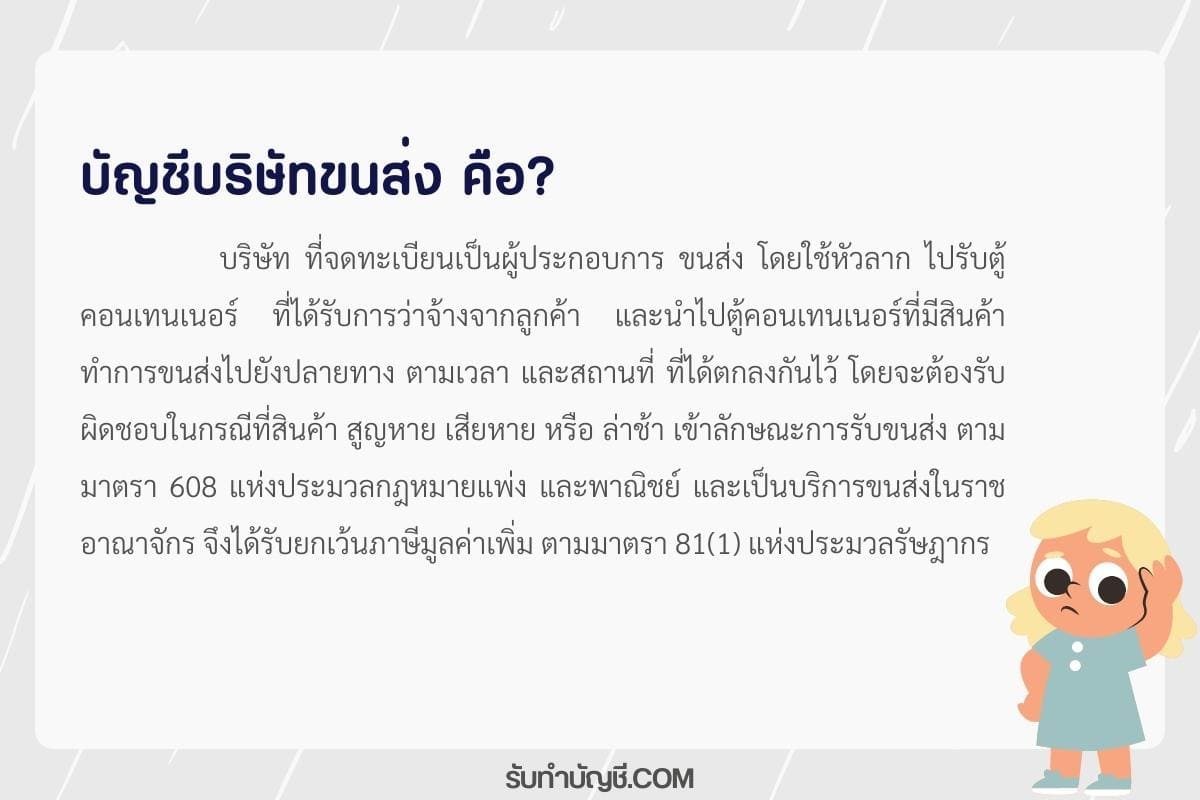

บริษัท ที่จดทะเบียนเป็นผู้ประกอบการ ขนส่ง โดยใช้หัวลาก ไปรับตู้คอนเทนเนอร์ ที่ได้รับการว่าจ้างจากลูกค้า และนำไปตู้คอนเทนเนอร์ที่มีสินค้า ทำการขนส่งไปยังปลายทาง ตามเวลา และสถานที่ ที่ได้ตกลงกันไว้ โดยจะต้องรับผิดชอบในกรณีที่สินค้า สูญหาย เสียหาย หรือ ล่าช้า เข้าลักษณะการรับขนส่ง ตามมาตรา 608 แห่งประมวลกฎหมายแพ่ง และพาณิชย์ และเป็นบริการขนส่งในราชอาณาจักร จึงได้รับยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81(1) แห่งประมวลรัษฎากร

การบริหารจัดการบัญชีในบริษัทขนส่งและโลจิสติกส์เป็นเรื่องที่ซับซ้อนและสำคัญอย่างยิ่ง ธุรกิจในวงการนี้ต้องรับมือกับความซับซ้อนของกระบวนการทางธุรกิจที่ต้องการการควบคุมและการติดตามทุกขั้นตอนให้ดีเยี่ยม เพื่อให้ลูกค้าได้รับบริการที่มีคุณภาพและถูกต้องตามเป้าหมาย

ฟอเวิดเดอร์ขนส่ง ร่วมทางเพื่อความเสถียร

การบริหารจัดการบัญชีขนส่งเริ่มต้นด้วยการกำหนดมาตรฐานทางการบัญชีที่ชัดเจนและเหมาะสมกับลักษณะของธุรกิจขนส่ง ทางบริษัทควรจัดทำฟอเวิดเดอร์ที่สามารถตรวจสอบรายละเอียดของการเคลื่อนย้ายสินค้าได้อย่างชัดเจน มีการจัดทำเอกสารที่ตรงตามข้อกำหนดทางกฎหมายและมีความถูกต้อง เช่น ใบขนส่งสินค้า ใบส่งของ และใบรับประกันความปลอดภัย เพื่อให้ทั้งบริษัทและลูกค้ามีความมั่นใจในกระบวนการขนส่ง

โลจิสติกส์ การจัดการซับซ้อนในโลกที่เปลี่ยนแปลงอย่างรวดเร็ว

โลจิสติกส์เป็นส่วนสำคัญ การจัดการสต็อกสินค้าในคลัง การวางแผนการจัดส่งที่มีประสิทธิภาพ และการติดตามสถานะของสินค้าในทุกขั้นตอน เป็นสิ่งที่ต้องได้รับความสนใจอย่างมาก การใช้เทคโนโลยีในการทำโลจิสติกส์ เช่น ระบบคลังสินค้าอัตโนมัติ และระบบจัดการเส้นทางการขนส่งที่สมบูรณ์ ทำให้สามารถทำงานได้อย่างมีประสิทธิภาพและมีความน่าเชื่อถือ

ธุรกิจขนส่ง

การบริการขนส่ง โดยใช้หัวลาก

รถหัวลากตู้คอนเทนเนอร์ เทคโนโลยีสำคัญในการขนส่ง

การบันทึกรายละเอียดเกี่ยวกับรถหัวลากตู้คอนเทนเนอร์เป็นส่วนสำคัญของบัญชีบริษัทขนส่ง ระบบติดตามรถยนต์ (GPS) ทำให้สามารถติดตามตำแหน่งของรถได้ตลอดเวลา ทำให้การวางแผนการขนส่งและการจัดส่งสินค้าเป็นไปได้อย่างมีประสิทธิภาพ

การบันทึกข้อมูลเกี่ยวกับการบำรุงรักษารถยนต์นั้นเองเป็นสิ่งที่สำคัญ เพื่อให้ทราบถึงค่าใช้จ่ายในด้านนี้และทำให้สามารถวางแผนการบำรุงรักษาได้อย่างมีประสิทธิภาพ

ผู้ประกอบการต้องรู้ บัญชีบริษัทขนส่ง วิธีการเสียภาษี โดยจะคำนวณรายละเอียด ดังนี้

รายได้ คือ รายรับที่ลูกค้าตกลงว่าจ้างการให้บริการ ขนส่ง ตามสัญญา โดยมี ความรับผิดชอบ ต่างๆ ที่ได้ระบุไว้ในสัญญา ซึ่งทั้งสองฝ่ายเข้าใจและรับเงื่อนไข ในการบริกานั้นได้

ต้องจัดทำเอกสารดังนี้

1. ใบแจ้งหนี้ จัดทำเมื่อมีการตกลงจ้างงานแล้วและ ในเอกสารควร ระบุชื่อลูกค้า เลขที่เอกสาร วัน เดือน ปี ระยะทางการขนส่ง จำนวนเงิน ชื่อผู้ขับ ชื่อผู้รับงานปลายทาง เพื่อเป็นหลักฐานในการบันทึกรายได้ เมื่อเกิดการ จ่ายค่าขนส่ง บันทึกบัญชี

ตัวอย่าง การบันทึกบัญชี ธุรกิจขนส่ง

Dr. ลูกหนี้

Cr. รายได้จากการขนส่ง

2. ใบเสร็จรับเงิน เมื่อลูกค้าโอนเงินเข้าบัญชี หรือรับเงินสด ตามใบแจ้งหนี้ และลูกค้าจะหัก ณ ที่จ่าย ต้องขอเอกสารใบหัก ณ ที่ จ่าย ทุกครั้ง เพื่อนำมาลดหย่อนภาษีเงินได้นิติบุคคลประจำปี

Dr.เงินธนาคาร/เงินสด

ภาษี ถูก หัก ณ ที่จ่าย

Cr.ลูกหนี้

ค่าใช้จ่าย คือ ต้นทุนในการให้บริการ และค่าใช้จ่ายในการบริหาร ของธุรกิจ ที่เกี่ยวกับการขนส่งทั้งหมด แยกออกเป็น ต้นทุนบริการ และค่าใข้จ่ายในการบริหาร

ต้นทุนบริการ ประกอบด้วย

- ค่าแรงงานขนส่ง คือ ค่าจ้างคนขับรถ ทั้งที่เป็น พนักงานของบริษัท หรือ การจ้างบุคคลภายนอก

- ค่าน้ำมัน

- ค่าทางด่วน

- ค่าซ่อมแซมรถ

- ค่าเบี้ยประกันภัย

- ค่าภาษี

- ค่าพรบ

- ค่าเสื่อมราคารถ

กรณี ถ้านำรถของกรรมการมาใช้ในการดำเนินธุรกิจ ต้องทำรายงานการประชุม และมีการรับรองจากที่ประชุม ให้ถูกต้อง หรือ ถ้าเช่า ต้องทำสัญญาเช่า ติดอากรสแตมป์ให้ครบตามจำนวนเงิน แล้วระบุว่าผู้ให้เช่าเป็นผู้รับผิดชอบค่าใช้จ่ายเหล่านี้

ตัวอย่างการบันทึกบัญชี

Dr. ค่าแรงงาน

ค่าน้ำมัน ทางด่วน

ค่าเบี้ยประกัน

Cr. บัญชีธนาคาร

ค่าใช้จ่ายในการบริหาร ประกอบด้วย

- เงินเดือนพนักงาน ประกันสังคม ฝ่ายบริหาร

- ค่าเครื่องเขียนแบบพิมพ์

- ค่าไฟฟ้า

- ค่าน้ำประปา

- ค่าโทรศัพท์

- ค่าเช่า

- ค่าบริการทำบัญชี

- ค่าที่ปรึกษา

- ค่าใช้จ่ายเบ็ดเตล็ด

ตัวอย่างการบันทึกบัญชี

Dr. เงินเดือนพนักงาน

ค่าเครื่องเขียนแบบพิมพ์

ค่าไฟฟ้า น้ำประปา โทรศัพท์

Cr. เงินฝากธนาคาร

ค่าใช้จ่ายในการต่างๆ ที่บริษัทจ่ายไปทุกครั้ง จะนำมาบันทึกการลงบัญชีทั้งหมด และมาตรวจสอบว่า เอกสารประกอบการจ่ายเงินนั้นถูกต้องหรือไม่ ซึ่งต้องสามารถพิสูจน์ทราบได้ว่าค่าใช้จ่ายนั้นเกี่ยวข้องกับการดำเนินงานของธุรกิจจริง ทั้งนี้ผู้ประกอบการควรให้ความสำคัญกับหลักฐานการจ่ายเงินและใบเสร็จต่างๆ เพราะจะช่วยให้ทราบผลการดำเนินงานที่แท้จริง ว่ามีกำไรหรือขาดทุน อย่างไร เป็นค่าใช้จ่ายทางบัญชีหรือทางภาษี

ขนส่ง

เพิ่มเติม บัญชีบริษัทขนส่ง

| ภาษีมูลค่าเพิ่ม กรณีการให้บริการขนส่งโดยใช้รถหัวลาก | |

| ข้อกฎหมาย | มาตรา 81(1)(ณ) แห่งประมวลรัษฎากร |

| ข้อหารือ | บริษัท ฟ. จดทะเบียนเป็นผู้ประกอบการขนส่งไม่ประจำทางกับกรมขนส่งทางบก ประกอบกิจการ ให้บริการขนส่งสินค้า โดยจะนำรถหัวลากของบริษัทฯ ไปรับตู้คอนเทนเนอร์ (ตู้เปล่า) ซึ่งเป็นตู้แห้ง (สินค้า ที่ไม่มีการควบคุมอุณหภูมิตู้) หรือตู้เย็น (สินค้าที่มีการควบคุมอุณหภูมิตู้โดยจะเปิดเครื่องปั่นไฟที่ติดอยู่ที่ รถหัวลาก) ณ ลานรับตู้คอนเทนเนอร์ และนำไปรับสินค้าของผู้ว่าจ้างนำไปส่งยังสถานที่ที่ผู้ว่าจ้างกำหนด บริษัทฯ จะมีการทำสัญญาว่าจ้างขนส่งสินค้ากับผู้ว่าจ้าง โดยมีสาระที่สำคัญสรุปได้ดังนี้ 1. บริษัทฯ จะให้บริการขนส่งตามวันเวลาที่ผู้ว่าจ้างได้กำหนด โดยบริษัทฯ ต้องนำรถยนต์มารับ สินค้า ณ ที่ทำการของผู้ว่าจ้างหรือสถานที่และภายในเวลาที่ผู้ว่าจ้างกำหนดและบริษัทฯ ต้องจัดส่งสินค้า ให้แก่ผู้รับสินค้าปลายทางให้แล้วเสร็จภายในเวลาที่ผู้ว่าจ้างกำหนด หากสินค้าเสียหายหรือสูญหายไป ไม่ว่าด้วยเหตุใดๆ หรือในระหว่างการขนส่งสินค้า หากมีอุบัติเหตุหรือเกิดการละเมิด การฝ่าฝืนกฎหมาย หรือมีเหตุใดๆ เกิดขึ้นและเป็นเหตุให้การขนส่งล่าช้าหรือไม่สามารถทำการขนส่งต่อไปได้ บริษัทฯ ต้อง ชดใช้ค่าเสียหายให้แก่ผู้ว่าจ้าง 2. บริษัทฯ จะเรียกเก็บค่าขนส่งสินค้าตามระยะทางขนส่ง จึงขอทราบว่า การรับจ้างขนส่งของบริษัทฯ ดังกล่าว เป็นกิจการขนส่งที่ได้รับยกเว้นภาษีมูลค่าเพิ่มหรือไม่ |

| แนววินิจฉัย | กรณีบริษัทฯ ให้บริการขนส่งสินค้า โดยบริษัทฯ จะนำรถหัวลากของบริษัทฯ ไปรับตู้คอนเทนเนอร์ (ตู้เปล่า) ณ ลานรับตู้คอนเทนเนอร์ที่ผู้ว่าจ้างกำหนด จากนั้นจึงไปรับสินค้าของผู้ว่าจ้างและนำไปส่งที่ท่าเรือ ตามสถานที่ที่ผู้ว่าจ้างกำหนด เพื่อบำเหน็จเป็นทางค้าปกติของตน บริษัทฯ ต้องรับผิดในการที่สินค้าที่ขนส่ง สูญหาย บุบสลาย หรือส่งมอบชักช้า นั้น เข้าลักษณะเป็นการรับขนตามมาตรา 608 แห่งประมวลกฎหมาย แพ่งและพาณิชย์ และถือเป็นการให้บริการขนส่งในราชอาณาจักร จึงได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81(1)(ณ) แห่งประมวลรัษฎากร |

| เลขตู้ | 71/35766 |

รายได้จากค่าโดยสาร ค่าธรรมเนียม และประโยชน์อื่นใดที่เรียกเก็บใน ประเทศไทย

– กรณีรับขนคนโดยสาร รายได้เกิดจากค่าโดยสาร ค่าธรรมเนียมและประโยชน์อื่นใดที่เรียกเก็บใน ประเทศไทย ก่อนหักรายจ่ายใดๆ เนื่องในการรับขนคนโดยสารนั้น ให้คำนวณภาษีอัตราภาษีร้อยละ 3

ฐานภาษีสำหรับการให้บริการรับขนคนโดยสารซึ่งต้องนำไปรวมคำนวณเสียภาษีเงินได้นิติบุคคลให้คำนวณ จากมูลค่าของค่าโดยสารที่ได้รับหรือพึงได้รับสำหรับระยะทางจากต้นทางถึงปลายทางตามที่ระบุในตั๋วโดยสาร รวมถึงค่าธรรมเนียมและผลประโยชน์อื่นใดที่เรียกเก็บจากคนโดยสารอันเนื่องมาจากการให้บริการรับขนคนโดยสาร ไม่ว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะให้บริการรับขนเองทั้งหมดหรือให้ผู้ประกอบการอื่นรับขนส่งช่วงให้

– กรณีรับขนของ รายได้เกิดจากค่าระวาง ค่าธรรมเนียม และประโยชน์อื่นใดที่เรียกเก็บไม่ว่าใน หรือนอกประเทศก่อนหักรายจ่ายใดๆเนื่องในการรับขนของออกจากประเทศไทยนั้นให้คำนวณภาษีอัตราร้อยละ 3 ฐานภาษีสำหรับการให้บริการรับขนสินค้าซึ่งต้องนำไปรวมคำวณเสียภาษีเงินได้นิติบุคคลให้คำนวณ จากมูลค่าของค่าระวางที่ได้รับหรือพึงได้รับ สำหรับระยะทางจากต้นทางถึงปลายทางตามที่ระบุ ในแอร์เวย์บิล ในกรณีรับขนสินค้าโดยอากาศยานหรือสำหรับระยะทางถึงปลายทางตามที่ระบุในบิลออฟเลดิงในกรณีรับขน สินค้าโดยเรือทะเล รวมถึงค่าธรรมเนียมและประโยชน์อื่นใดที่เรียกเก็บจากผู้รับบริการอันเนื่อง มาจากการ ให้บริการรับขนสินค้า ไม่ว่าสายการบินหรือสายการเดินเรือนั้นจะให้บริการรับขนเองทั้งหมด หรือใหผู้ประกอบการอื่นรับขนส่งช่วงให้

ตอบ

ค่าขนส่ง (Transportation Cost)

ในกิจการซื้อขายสินค้า ต้นทุนหรือค่าใช้จ่ายที่สำคัญอีกรายการหนึ่ง ก็คือ ค่าขนส่ง สำหรับค่าขนส่งซึ่งเป็นค่าใช้จ่ายในการขนส่งสินค้าจากผู้ขายไปยังผู้ซื้อ ควรจะเป็นค่าใช้จ่ายของผู้ขายหรือผู้ซื้อนั้น ขึ้นอยู่กับเงื่อนไขที่กำหนดในตอนที่ซื้อขายสินค้า โดยเงื่อนไขในการขนส่งสินค้าที่สำคัญ คือ

- F.O.B. Shipping Point (Free on board at the shipping point) หมายถึงกรรมสิทธิ์ของสินค้าจะถูกส่งมอบจากผู้ขายไปให้ผู้ซื้อ ณ จุดส่งของ คือจุดที่ขนสินค้าขึ้นรถ ขึ้นเรือ หรือขึ้นเครื่องบิน ดังนั้นค่าขนส่งที่เกิดขึ้นในการขนส่งสินค้าจากร้านของผู้ขายซึ่งเป็นจุดส่งของไปยังร้านของผู้ซื้อ ผู้ซื้อจะต้องจ่ายค่าขนส่งนั้น

- F.O.B. Destination (Free on board at the destination) หมายถึงกรรมสิทธิ์ของสินค้าจะถูกส่งมอบจากผู้ขายไปให้ผู้ซื้อ ณ จุดหมายปลายทาง คือจุดที่สินค้าถึงมือผู้ซื้อ ดังนั้นค่าขนส่งที่เกิดขึ้นในการขนส่งสินค้าจากร้านของผู้ขายไปยังร้านของผู้ซื้อซึ่งเป็นจุดหมายปลายทาง ผู้ขายจะต้องจ่ายค่าขนส่งนั้น

นอกจากนั้น ค่าขนส่งยังสามารถแบ่งออกเป็น 2 ลักษณะ คือ

- ค่าขนส่งเข้า (Transportation – in) คือ ค่าขนส่งที่กิจการจ่ายไปเพื่อขนส่งสินค้าที่ซื้อมาเพื่อขาย โดยค่าขนส่งเข้านี้จะต้องถือเป็นต้นทุนของสินค้าที่ซื้อมาด้วย

- ค่าขนส่งออก (Transaction – out) คือ ค่าขนส่งที่กิจการจ่ายไปเพื่อขนส่งสินค้าของกิจการที่ขายไปให้ลูกค้า สำหรับค่าขนส่งออกนี้ไม่ถือเป็นต้นทุนของสินค้าที่ขายออกไป แต่ให้ถือเป็นค่าใช้จ่ายอย่างหนึ่งของกิจการเท่านั้นเอง

ขนส่งทางเรือ

ธุรกิจขนส่ง เสียภาษี อะไร

ได้รับการยกเว้น VAT และถูกหักภาษี ณ ที่จ่ายในอัตรา 1%

การให้บริการขนส่งในราชอาณาจักรได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1)

ค่า ขนส่ง หัก กี่ เปอร์เซ็นต์

หัก 1% สำหรับค่าขนส่ง ในกรณีที่นิติบุคคล หรือบริษัท ที่ใช้บริการบริษัทขนส่ง จำกัด หรือบุคคลที่มารับจ้างขนส่งของหรือ

สินค้า จะต้องหักณที่จ่าย 1% ทุกครั้งที่มีการจ่าย ตั้งแต่ 1,000.- บาท ขึ้นไป แล้วนำส่งภาษีที่หักไว้

รับทำบัญชี ขนส่ง

รายชื่อห้างสรรพสินค้า ร้านสะดวกซื้อ

- ไอคอนสยาม

- เซ็นทรัล

- โรบินสัน

- เดอะมอลล์

- โลตัส

- บิ๊กซี

- สยามแม็คโคร

- ดองดองดองกิ

- พันธุ์ทิพย์พลาซ่า

- เอ็มเอ็ม ฟู้ด เซอร์วิส

- ห้างสรรพสินค้าบางลำภู

- ห้างสรรพสินค้าวันเดอร์-ดีพาร์ทเม้นท์สโตร์

- ห้างสรรพสินค้าพาต้า ปิ่นเกล้า

- ห้างสรรพสินค้าเดอะ เซ้นส์ ปิ่นเกล้า

- ห้างสรรพสินค้าแพลทฟอร์ม

- ห้างสรรพสินค้าเสนา เฟส เจริญนคร

- ห้างสรรพสินค้าดิ เอ็กซ์เพรส

- ห้างสรรพสินค้าทรีออนทรี

- ห้างสรรพสินค้าไลฟ์เซ็นเตอร์

- ห้างสรรพสินค้าเมก้า พลาซ่า

- ห้างสรรพสินค้าอินเดียเอ็มโพเรียม

- ห้างสรรพสินค้าดิโอลด์สยามพลาซ่า

- ห้างสรรพสินค้าไชน่า เวิลด์

- ห้างสรรพสินค้านัมเบอร์วันพลาซ่า

- ห้างสรรพสินค้าไอเท็น ครีเอทีฟมอลล์

- เซเว่นอีเลฟเว่น

- แฟมิลี่มาร์ท

- ร้านลอว์สัน

- เทสโก้ โลตัส เอ็กซ์เพรส

- มินิ บิ๊กซี

- แม็กซ์แวลู